十張圖帶你解讀2018年休閑零食股業(yè)績(jī) 幾家歡喜幾家愁?

2018年休閑零食股業(yè)績(jī)分析

截至2019年3月7日,共有九家休閑零食股發(fā)布了2018年業(yè)績(jī)快報(bào)——其中六家休閑零食股實(shí)現(xiàn)了盈利,三家虧損;鹵味食品版塊,絕味食品、煌上煌、周黑鴨,兩正一負(fù),鹵味一哥爭(zhēng)霸局勢(shì)似乎初見分曉;而作為中國(guó)零食第一股的來(lái)伊份,凈利暴跌超過(guò)近9成,令人咋舌?其他版塊還有哪些不得不說(shuō)的故事?別急,前瞻給您細(xì)細(xì)解說(shuō)。

(注:以下數(shù)據(jù),均摘自各企業(yè)于近期公布的業(yè)績(jī)快報(bào)或業(yè)績(jī)預(yù)告,2018年各企業(yè)最終業(yè)績(jī)以其公布的年報(bào)為準(zhǔn)。)

一、鹵味一哥爭(zhēng)霸賽——周黑鴨?

近年來(lái),隨著絕味、周黑鴨相繼上市,加上早年上市的煌上煌,鹵味鴨脖三分天下的競(jìng)爭(zhēng)格局就此達(dá)成;都是做鴨子的生意,為何2018年的絕味、煌上煌業(yè)績(jī)飛漲喜上眉梢,而周黑鴨卻利潤(rùn)暴跌,愁云慘淡呢?

雖然三家均在其業(yè)績(jī)快報(bào)中對(duì)本年業(yè)績(jī)變動(dòng)做出了注解,但前瞻認(rèn)為,三家業(yè)績(jī)變動(dòng)與其門店運(yùn)營(yíng)模式直接相關(guān)。門店運(yùn)營(yíng)模式?jīng)Q定市場(chǎng)掌控力,也進(jìn)一步影響了盈利能力。

1、市場(chǎng)運(yùn)營(yíng)能力——絕味強(qiáng)于周黑鴨

鹵味鴨脖門店運(yùn)營(yíng)模式,分為直營(yíng)和加盟兩種。絕味食品、煌上煌采用加盟的模式,而周黑鴨則采用直營(yíng)的模式。加盟的輕資產(chǎn)模式更有利于規(guī)模的擴(kuò)張。從門店數(shù)量看,截至2017年末,絕味門店數(shù)已達(dá)9053家,預(yù)計(jì)2018年突破萬(wàn)家;煌上煌2017年末約為3000家,以其年擴(kuò)張300家的速度,到2020年,有望突破4000家;而周黑鴨因自營(yíng)模式,門店擴(kuò)張所需成本較大,擴(kuò)張速度慢,其在2017年末門店數(shù)僅為1027家。門店即為市場(chǎng)據(jù)點(diǎn),絕味食品和煌上煌在據(jù)點(diǎn)上的優(yōu)勢(shì),僅為其第一步優(yōu)勢(shì)。

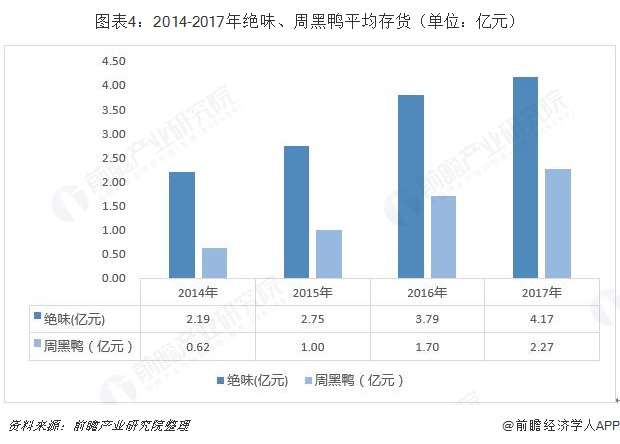

攻占市場(chǎng)區(qū)域僅為第一步,第二步則需看企業(yè)對(duì)市場(chǎng)的掌控力。企業(yè)對(duì)市場(chǎng)掌控力越強(qiáng),說(shuō)明企業(yè)對(duì)市場(chǎng)認(rèn)知越強(qiáng),故更有能力調(diào)節(jié)生產(chǎn),從而減少存貨積壓;但存貨積壓程度需結(jié)合各企業(yè)門店數(shù)進(jìn)行分析。

故本節(jié)選取企業(yè)掌控力的考察指標(biāo)為:平均每家店面所需周轉(zhuǎn)存貨=平均存貨/門店數(shù)(注:因煌上煌門店數(shù)為估計(jì)數(shù),故為提高指標(biāo)準(zhǔn)確度,僅選取絕味、周黑鴨兩家數(shù)據(jù)進(jìn)行對(duì)比)。

經(jīng)計(jì)算,2014-2017年間,絕味平均存貨累計(jì)增長(zhǎng)90%,而周黑鴨平均存貨累計(jì)增長(zhǎng)268.20%,這一數(shù)值反映了周黑鴨出貨壓力與日劇增。

再依據(jù)2014-2017年絕味、周黑鴨門店數(shù),計(jì)算得出絕味、周黑鴨單間店面所需周轉(zhuǎn)存貨數(shù)。可知,截至2017年末,周黑鴨單間店面所需周轉(zhuǎn)存貨數(shù)為22.14萬(wàn)元,為同期絕味的4.81倍。

通過(guò)以上計(jì)算可知,絕味雖據(jù)點(diǎn)頗多,但對(duì)市場(chǎng)反應(yīng)靈敏,調(diào)節(jié)生產(chǎn)的能力更強(qiáng),而周黑鴨門店數(shù)雖少,對(duì)市場(chǎng)卻稍欠敏感,導(dǎo)致了存貨積壓數(shù)額數(shù)倍于絕味。

另一方面,絕味食品與周黑鴨供應(yīng)鏈體系的特點(diǎn),也進(jìn)一步佐證了上述的論斷。首先絕味食品在全國(guó)有20多個(gè)工廠,生產(chǎn)基地覆蓋了大部分省份,同時(shí)冷鏈物流配送經(jīng)濟(jì)距離350公里,有利于絕味快速對(duì)市場(chǎng)進(jìn)行響應(yīng),可實(shí)現(xiàn)“當(dāng)天下單、當(dāng)天配送、當(dāng)天售賣”的供應(yīng)速度。而周黑鴨則稍顯遜色,周黑鴨僅以2個(gè)工廠供應(yīng)全國(guó),故其運(yùn)輸時(shí)間長(zhǎng),轉(zhuǎn)運(yùn)較難。

綜合看來(lái),在市場(chǎng)運(yùn)營(yíng)能力上,絕味略勝一籌。

2、盈利能力——絕味、煌上煌的突圍

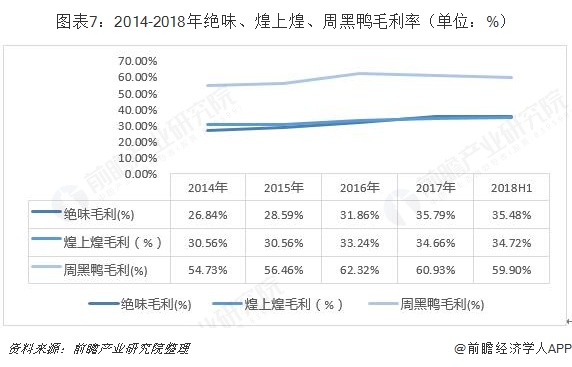

模式影響利潤(rùn),周黑鴨選擇自營(yíng)模式,減少中間環(huán)節(jié),商品通過(guò)自營(yíng)店直接進(jìn)入市場(chǎng),故毛利率較高;而絕味、煌上煌因加盟模式,商品以批發(fā)價(jià)發(fā)向下游加盟商,故毛利率較低。

從損益表看,確實(shí)如此,2014-2018年,周黑鴨毛利率、凈利率均高于絕味以及煌上煌。但細(xì)細(xì)看來(lái),絕味的毛利率、凈利率呈現(xiàn)追趕勢(shì)頭。2017年周黑鴨對(duì)絕味的毛利差、凈利差分別為24.42%、5.84%,領(lǐng)先優(yōu)勢(shì)較2014年分別下降了3.46個(gè)百分點(diǎn)以及7.91個(gè)百分點(diǎn)。

絕味盈利能力增強(qiáng)有多方因素,一來(lái)絕味在積極部署周黑鴨的地盤——在上市募集到資金后,絕味開啟了其直營(yíng)店的建設(shè)步伐,其計(jì)劃在2018建設(shè)113家直營(yíng)店,且直營(yíng)店所設(shè)地段均為周黑鴨的原有經(jīng)營(yíng)范圍,直營(yíng)店環(huán)節(jié)有利于絕味節(jié)省成本,提高毛利。

另外,絕味鴨脖等產(chǎn)品此前大部分以散裝形式進(jìn)入市場(chǎng),周黑鴨則以包裝盒賣,因此周黑鴨客單價(jià)高,但絕味在今年上市后,也已經(jīng)強(qiáng)勢(shì)進(jìn)入氣調(diào)盒包裝市場(chǎng),這一舉措也將提高絕味客單價(jià),有利于其向高端市場(chǎng)邁進(jìn),從而提高毛利率。

故在盈利能力這一句,周黑鴨目前贏面較大,但其已經(jīng)與絕味展開了全方位的競(jìng)爭(zhēng),未來(lái)盈利能力或被進(jìn)一步追近。

3、小結(jié)

目前鹵味一哥爭(zhēng)霸賽正如火如荼進(jìn)行,綜合來(lái)看,現(xiàn)階段C位應(yīng)花落“絕味”一家,但后半段賽程鹿死誰(shuí)手,依舊未為可知。

二、中國(guó)零食第一股的隕落,為何?

被譽(yù)為“中國(guó)零食第一股”的來(lái)伊份,日前公布2018年業(yè)績(jī)預(yù)告,其預(yù)告顯示,公司預(yù)計(jì)2018年年度實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)與上年同期相比,將減少8837萬(wàn)元到9137萬(wàn)元,同比暴跌9成。預(yù)計(jì)扣除2018年度非經(jīng)常性損益事項(xiàng)后的凈利潤(rùn)與上年同期相比減少1.36億元到1.39億元,同比暴跌160%。

來(lái)伊份2018年末凈利的暴跌并未全無(wú)征兆。縱觀2014-2018年數(shù)據(jù)可知,來(lái)伊份近年來(lái)營(yíng)收增速波動(dòng)較大,且利潤(rùn)下滑嚴(yán)重。

那么,來(lái)伊份究竟發(fā)生了什么?

1、品控問(wèn)題讓人心漸失

首先,來(lái)伊份采用的是代工模式,在來(lái)伊份發(fā)展初期,產(chǎn)品品控由自身嚴(yán)格把控,但是后期隨著來(lái)伊份規(guī)模的不斷擴(kuò)大,代工鏈條這一輕資產(chǎn)的發(fā)展模式更能配合其發(fā)展速度。但食品企業(yè)不同于服裝企業(yè),其對(duì)品質(zhì)要求極高,一旦在代工環(huán)節(jié)出現(xiàn)任何閃失,都將對(duì)來(lái)伊份的品牌力形成打擊。

而確實(shí),這樣的品控問(wèn)題在不時(shí)發(fā)生,2012-2016年來(lái),來(lái)伊份產(chǎn)品品質(zhì)問(wèn)題屢禁不止,品控問(wèn)題的頻發(fā)也讓其人心漸失。

2、線下集中度高,紅海過(guò)于“紅”

其次,過(guò)于集中的線下市場(chǎng)引發(fā)了來(lái)伊份的紅海競(jìng)爭(zhēng)。截至2018年6月30日,來(lái)伊份的總門店數(shù)達(dá)2628家,其中直營(yíng)門店總數(shù)為2352家。近年來(lái),雖來(lái)伊份不斷對(duì)外開辟市場(chǎng),如其開辟了上海、江蘇、浙江、安徽、山東和北京等17個(gè)省市,但在上海發(fā)家的來(lái)伊份顯然在本土駐扎過(guò)深,其僅上海地區(qū)的門店就達(dá)到了其門店總數(shù)的一半以上,這一市場(chǎng)布局直接引爆了紅海競(jìng)爭(zhēng),來(lái)伊份內(nèi)部“自相殘殺”,損害了集團(tuán)的整體利益。

小結(jié)

綜合來(lái)看,來(lái)伊份的明患隱患非一朝一夕,品控及紅海競(jìng)爭(zhēng)的問(wèn)題都值得企業(yè)多加注意。

三、其他不得不說(shuō)的故事

其一,朗源在2018年?duì)I收下滑7.89%,而凈利潤(rùn)則增長(zhǎng)了28.86%,營(yíng)業(yè)收入與凈利潤(rùn)變動(dòng)呈現(xiàn)反向變動(dòng),原因在于——公司近期售出永輝超市股票和進(jìn)行蘋果期貨交易,確認(rèn)了投資收益。

其二,鹽津鋪?zhàn)?018年,營(yíng)收增長(zhǎng)46.81%,但凈利潤(rùn)僅增收7.27%,增幅較不一致,但前瞻通過(guò)研讀公告,認(rèn)為是好事。因?yàn)橄掠武N售的鋪陳雖加大了營(yíng)銷支出,但卻進(jìn)一步增強(qiáng)了企業(yè)的競(jìng)爭(zhēng)力。

其三,作為榜單唯三虧損的企業(yè),桂發(fā)祥虧損在于其原有市場(chǎng)集中度過(guò)于集中,故受天津區(qū)域經(jīng)濟(jì)增速放緩等緣故,企業(yè)營(yíng)收、利潤(rùn)增長(zhǎng)均較為乏力。

其四,洽洽、好想你的成功,源自其市場(chǎng)定位與產(chǎn)品研發(fā)升級(jí)后的成功,未來(lái)可期。

最后,本期休閑零食股業(yè)績(jī)簡(jiǎn)析將告一段落,希望上述解讀能為您理解市場(chǎng)提供幫助!

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)休閑食品行業(yè)消費(fèi)需求與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

隨著行業(yè)發(fā)展環(huán)境的不斷變化,國(guó)內(nèi)優(yōu)秀的休閑食品企業(yè)愈來(lái)愈重視對(duì)行業(yè)市場(chǎng)的研究,特別是對(duì)行業(yè)發(fā)展環(huán)境和客戶需求趨勢(shì)變化的深入研究。在休閑食品行業(yè)發(fā)展大環(huán)境中,互...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT