一文了解全球動力電池市場發展情況 中日韓三足鼎立【組圖】

新能源汽車推動全球動力電池需求高速增長

近年來,全球各國紛紛表示將新能源汽車發展提升至國家戰略,尤其是歐盟一些國家不僅提出“禁止銷售燃油時間表”,而且也上升到具體法律層面。例如,德國、法國、英國等國分別公布了禁售燃油車時間表,歐洲第一強國也是全球最重要的汽車強國德國,將于2030年起禁售燃油車,法國與英國則將從2040年起開始禁售。另外,挪威的四個主要政黨一致同意從2025年起禁售燃油汽車,荷蘭勞工黨提案要求從2025年開始禁售傳統的汽油車和柴油車。

全球多個國家相繼出臺禁售燃油車時間表,表明了發展新能源汽車產業、致力解決環保問題的決心。在政府施壓下,國際主流整車企業也開始加大新能源汽車戰略布局。例如,大眾目標到2025年電動車年銷量達到200-300萬輛,福特規劃到2020年銷量占比10-25%,豐田擬在2020年實現混合動力車全球年銷量將達到150萬輛。

政府及企業共同推動下,全球新能源汽車銷售量從2011年的5.1萬輛增長至2017年的162.1萬輛,6年時間銷量增長30.8倍,年復合增長率接近80%。未來隨著支持政策持續推動、技術進步、消費者習慣改變、配套設施普及等因素影響不斷深入,全球新能源汽車銷量將繼續增長,預計2022年全球新能源汽車銷量將達到600萬輛,相比2017年增長2.7倍。

其中,全球新能源乘用車銷量更是屢屢刷新紀錄。2017年,全球新能源乘用車銷量達到120.68萬輛,同比增長66.2%,創下新紀錄;2018年1-6月份,全球新能源乘用車銷量達到71.7萬輛,同比增速達到32%。

在新能源汽車市場拉動下,全球動力電池需求亦呈現高速增長態勢。動力電池是新能源汽車的心臟,是新能源車產業鏈條上附加值最高的環節。伴隨全球新能源汽車產業駛入高速發展軌道,動力電池也迎來了前所未有的增長浪潮,國內外動力電池產能、出貨量大幅提升。

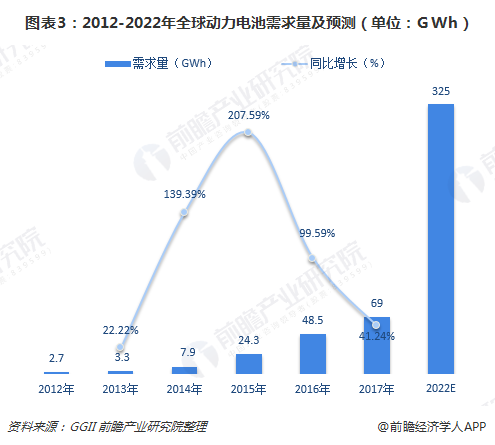

2017年,全球應用于電動汽車動力電池規模達到69.0GWh,是消費電子、動力、儲能三大板塊中增量最大的板塊。根據預計,到2022年全球電動汽車鋰電池需求量將超過325GWh,相比2017年增長3.7倍。可以預見,未來很長一段時間內,全球動力電池需求將保持高速增長。

全球動力電池呈現中日韓三足鼎立的格局

全動力電池供應商以中日韓三國廠商為主,從出貨占比來看,受益于國內政策與市場的驅動,2014年起中國動力電池企業規模持續擴張,到2017年占全球60%以上;日本、韓國受其國內新能源汽車市場限制,全球比重與中國差距較大,2017年分別占到19%、13%。

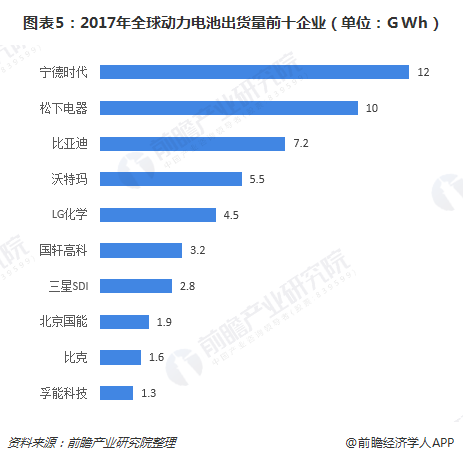

具體企業來看,2017年,全球動力電池市場出貨量前十企業中,中國動力電池企業雄踞榜首,第一、第三、第四、第六名均是中國企業,分別是寧德時代、比亞迪、沃特瑪和國軒高科。中國動力電池企業能占有如此地位與中國市場作為全球最大的新能源汽車市場分不開,中國已連續三年成為全球最大的新能源汽車市場。

日本的松下電器排在第二,松下是全球知名的純電動車特斯拉的唯一供應商,憑借特斯拉對動力電池的強烈需求占據次席。而且,松下正獲得日本汽車企業的支持,多家日本汽車企業選擇與松下合作,這將有利于提升松下在動力電池市場的份額。

第五名、第七名分別是韓國的LG化學、三星SDI,這兩家企業獲得了歐洲汽車企業的支持,雖然目前它們的產能相較中國和日本的動力電池企業要落后不少。不過它們正奮起直追,如中國將在2020年取消對新能源汽車的補貼,這兩大韓企紛紛重啟在中國建設動力電池工廠的計劃,以求到時占據一定份額。

以上數據來源參考前瞻產業研究院發布的《中國鋰電池行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋰電池行業發展軌跡及實踐經驗,對鋰電池行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT