2018年全球及中國碳纖維需求現狀與2019年前景分析【組圖】

全球需求保持穩定增長

碳纖維是一種含碳量在95%以上的高強度、高模量的新型纖維材料,具有質量輕、強度高、耐腐蝕、高模量、密度低、無蠕變、良好的導電導熱性能、非氧化環境下耐超高溫、耐疲勞性好等特性,不僅具有碳材料的固有本征特性,又兼備紡織纖維的柔軟可加工性,是新一代增強纖維,被稱為21世紀的“黑色黃金”。

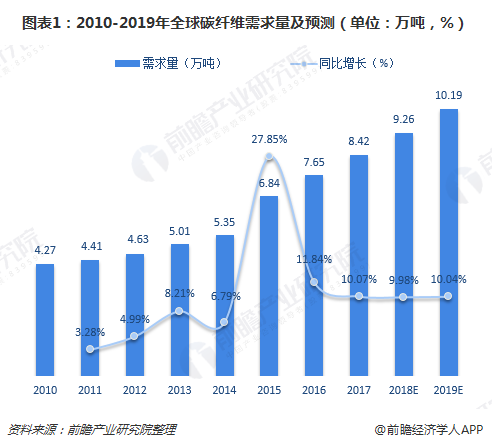

目前,碳纖維及其復合材料已在軍事及民用工業的各個領域取得廣泛應用,涉及航天、航空、汽車、電子、機械、化工、輕紡等民用工業到運動器材和休閑用品。具體數據顯示,2017年,全球碳纖維復合材料需求達到8.42萬噸,預計今年超過9萬噸,2019年達到10.19萬噸。

分行業來看,2017年,全球需求量最大的領域是風電葉片,約為1.98萬噸,占比達到23.52%。風力發電是世界可再生能源增長最快的領域,風力發電葉片被普遍認為是高性能碳纖維最重要的增長市場,特別是制造超大型風電機組所需葉片(2.5MW風電機組葉片長度達到40m,5MW的風電機組的葉片長度在60m以上),必須使用輕而強、剛而硬的高性能碳纖維復合材料,保證結構強度的同時避免葉片在風載作用下發生大變形甚至撞擊風車支柱。

其次是航空航天,需求量為1.92萬噸,比重22.80%。碳纖維在航空航天領域最早用于制造人造衛星的天線和衛星支架,主要利用其重量輕、剛性好的特征。隨后碳纖維因其耐熱耐疲勞的特性在固體火箭發動機殼體和噴管上也得到了廣泛應用。目前來看,民用客機是拉動碳纖維需求增長的主要力量。

體育休閑需求量排在第三,所占比重達到15.68%。碳纖維在體育休閑市場中,主要使用在高爾夫球桿、曲棍球棍、網球拍、釣魚竿、自行車架、滑雪板、賽艇等高端休閑體育市場。

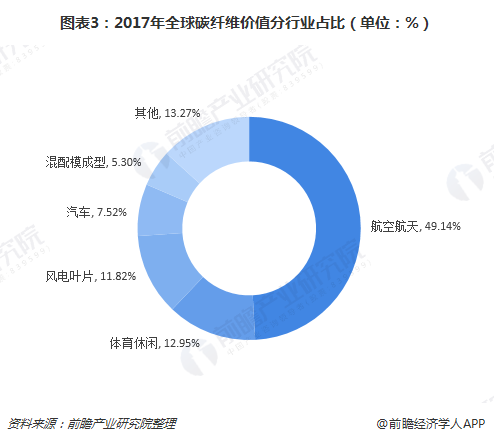

不過,從全球碳纖維總價值來看,2017年,航空航天(含國防)的價值約為11.52億美元,占比達49.14%,體現了航空天領域碳纖維應用的高附加值屬性;休閑體育、風電葉片緊隨之后,價值比重均在10%以上。

中國需求以體育休閑為主

我國碳纖維研發始于上世紀60年代,幾乎和日美等過同時起步,但由于種種原因,相關研發項目被叫停。而日美等國對核心技術的壟斷與封鎖,使我國碳纖維生產技術和裝備水平整體落后于國外,無法滿足國家重大裝備等高端領域的需求。

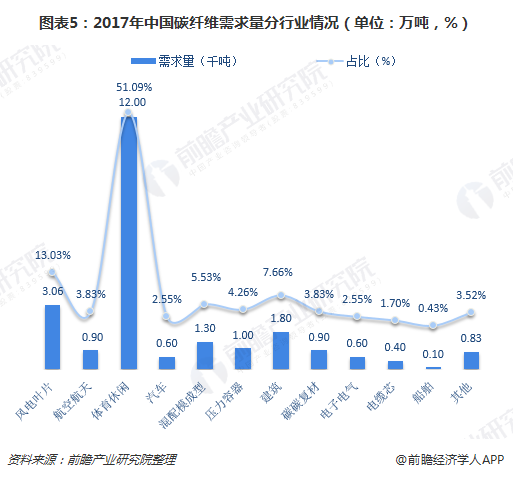

2017年,我國碳纖維需求達2.35萬噸,同比增長達20.06%,整體上延續了近期年碳纖維需求快速增長趨勢,但僅有0.74萬噸是由國產碳纖維企業生產商提供,進口碳纖維總量達1.61萬噸,仍然明顯高于國產量,進口替代空間巨大。未來隨著國內碳纖維需求的不斷增長,預計2020年我國碳纖維總需求將達3.30萬噸,復合增長率超過11%。

分行業來看,由于我國碳纖維性能較差、成本居高不下等問題,使得碳纖維應用市場主要集中于體育休閑等低附加值領域。2017年,體育休閑需求量約為1.20萬噸(含中國臺灣),總計達51.10%,占據半壁江山。

而在航空航天、風電葉片、汽車等高附加值領域的結構占比要遠低于全球相應部分碳纖維使用占比,而上述數據表明,全球航空航天碳纖維需求量雖僅占19.20%,但是其價值占比卻高達49.14%,未來我國在航空航天、風電葉片、汽車等行業碳纖維需求市場空間廣闊。

以上數據及分析均來自于前瞻產業研究院《中國碳纖維行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對碳纖維行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來碳纖維行業發展軌跡及實踐經驗,對碳纖維行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT