化工催化劑行業發展現狀分析 下游應用以石油化工為主

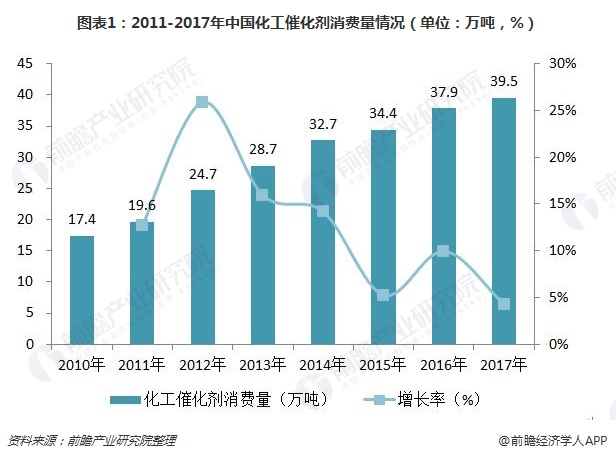

一、我國化工催化劑消費量將近40萬噸

2016年,我國主要化工產品總產量為5.69億噸,同比增長2.0%;2017年,我國主要化工產品總產量較上年增長約2.7%,達到5.84億噸。我國化工催化劑消費量與我國化工產品產量由直接關系,2017年我國化工催化劑消費量約為39.5萬噸,同比增長4.3%。

按使用領域來分,煉油、化工和環保是催化劑行業應用比重最大的領域,其中化工催化劑市場規模占催化劑行業市場規模的比重增長最快,從2010年的20%增長到2017年的29%。2017年,我國化工催化劑行業市場規模約為82億元,同比增長7.28%,高于催化劑行業整體增長速度。

二、下游應用以石油化工為主

我國化工催化劑主要應用領域為石油化工、煤化工以及油脂化工,其中石油化工領域催化劑應用場景最為廣泛,涵蓋精細化學工業品以及聚合物合成,需求量占化工催化劑總需求量的比重達到70%;其次是煤化工領域,其化工催化劑需求量約占總需求量的15%,油脂化工催化劑需求量約占總需求量的5%。

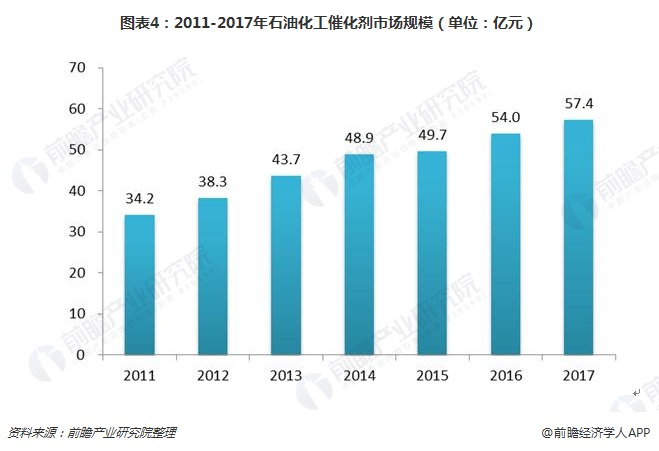

三、石油化工催化劑市場規模已達57億元

在石油化學工業中,92%以上的化工產品都需要采用催化劑,催化劑是促進石油化工發展不可替代的關鍵技術。在石油化學工業中,92%以上的化工產品都需要采用催化劑,催化劑是促進石油化工發展不可替代的關鍵技術。對石化催化劑的分類,是按照其在石油化學工業中的作用區別進行劃分的。可以分為常用的五大類:聚合型、加氫型、脫氫型、氧化型以及氫甲酰化型。當然,還有像水合催化劑、歧化催化劑等一些當下不常用的石油化工催化劑。氧化型催化劑是石油化學工業中經常選用的一類催化劑,其又能分為固態型催化劑以及液態型催化劑。

石油化工催化劑涉及到石油化工的方方面面,與我國石油化工業息息相關。我國貧油、原油對外依存度大的背景下,對于提高石油化工效率的需求十分強大,否則將受制于人。2017年,我國原油加工量達到5.68萬噸,乙烯產量達到1821.8萬噸,純苯產量達到852.80萬噸,對于相關催化劑需求量大。

據前瞻測算,2017年,我國石油化工催化劑市場規模為57.4億元。

(一)石化催化劑新材料代替傳統材料的研發方向:在石油化學工業中,需要盡快的研發新的材料對傳統材料進行替代。因為石油屬于不可再生資源,未來能降低石油逐漸減少的情況,當前正在從天然氣等物質中研發能對石油化工產品進行替代的物質。其中,催化劑是這項替代工程中的關鍵技術,比如煤基轉化技術、烷基轉化技術等都是此研發方向的典型技術,這兩種技術能將石油化工中的物質,在其他物質中進行提取,催化劑在這項技術中的關鍵作用就是節能以及提高研發效率。

(二)石化催化劑節能環保的研發方向:為了能減少化學反應過程中的能量消耗,以及加快化學反應,石油化工催化劑發展方向必然是朝著環保節能以及低碳發展的。在當前環氧丙烷和甲基丙烯酸甲酯的生產則是節能環保、低碳的代表。其中,環氧丙烷的生產,在新研發的鈦硅分子篩催化劑的作用下,操作簡便,也不會對設備造成較大影響,不會對環境造成污染;甲基丙烯酸甲酯在傳統催化劑的催化作用下,會產生較多的腐蝕性產物,對這些產物的處理又需要消耗較多的人力、物理以及能量,這是一筆更大的經濟損失。但是在新型的環保節能催化劑的作用下,甲基丙烯酸甲酯生產過程中,只會產生水蒸氣以及較少的的腐蝕性產物,這是節能環保和低碳的體現。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國催化劑行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化工催化劑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化工催化劑行業發展軌跡及實踐經驗,對化工催化劑行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT