醫療影像AI勢不可擋 政策、資本等強勁助力應用落地

醫療影像AI應用前景廣闊

醫療影像AI輔助診斷產品主要通過計算機視覺技術對醫療影像進行快速讀片和智能診斷,其興起主要是為了解決醫療行業的兩大痛點:一是醫療供需不平衡;二是影像醫生水平層次不齊且資源分布不均。

例如,人工閱片通常主觀性較高、重復性低、定量及信息利用耗時長,具有勞動強度和知識經驗等問題。而醫療影像AI閱片則可以實現高效率和低成本,并隨著產品越來越成熟,精準度也有望展現優勢,能夠極大地輔助醫療需求,緩解和解決各方痛點。

目前,醫療影像AI應用科室可以分為放射科、內分泌科/眼科、超聲科、病理科、皮膚科、心內科及腦電圖室等,行業開發比較集中的在放射科和眼科,涉及病種包括肺部結節、乳腺疾病、糖尿病視網膜病變等。

由于應用前景廣闊,醫療影像AI開發火熱。根據GlobalMarketInsight數據顯示,按照人工智能+醫療的應用場景劃分,藥物研發在全球醫療AI市場中占比35%市場份額最大,智能醫學影像市場為第二大細分市場,并將以超40%增速發展,在2024年達到25億美元規模,占比25%。

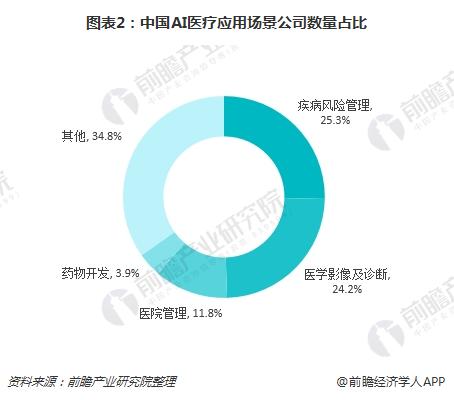

中國市場同樣如此,國內83家企業正在探索人工智能醫療領域,主要布局在疾病風險管理、醫學影像及診斷、醫院管理等八大應用場景,醫學影像及診斷在國內也為第二大布局領域,占比24%。

多因素助力影像AI落地

——政策因素

自2015年提出“中國制造2025”以來,人工智能相關政策自上而下發酵,人工智能產業進入了“黃金窗口期”。2017年之后,國務院、文化部、科技部等國家機關密集發布人工智能相關政策,相比過去更加務實,規劃更明確,操作性文件內容更多。

2017年7月,國務院正式發布《新一代人工智能發展規劃》,明確到2030年人工智能理論、技術與應用總體達到世界領先水平,成為世界主要人工智能創新中心,并提出六個方面的重點任務,其中提到:“研發人機協同臨床智能診療方案,實現智能影像識別、病理分型和智能多學科會診。”

隨著政策強勁助力人工智能,醫療影像AI有望率先受益,成為最快落地的應用之一。

——資本因素

2018年上半年,AI醫療融資數量為21起,涉及金額為16.1億元。其中,AI影像仍為最熱賽道,上半年融資數量達15起,融資金額13.1億元,遠高于文本挖掘與知識圖譜、制藥科技其余兩個賽道。

——企業因素

資本市場展現出人工智能+醫療影像的高度認可,科技巨頭也紛紛加碼。例如,騰訊啟動“騰愛醫療”戰略,成立AI醫療影像聯合實驗室;同時公布了其首個AI醫療影像產品“騰訊覓影”,輔助早期食道癌等徑的篩查,篩查一個內鏡檢查用時不到4秒,對早期食管癌的發現準確率高達90%。

除了科技巨頭,醫療產業鏈企業同樣極為看好醫療影像AI前景。例如,東軟集團聯手聯眾醫療,將在遼寧搭建省級醫療影像云平臺;同時公司全球核磁共振研發中心落戶上海,驅動磁共振等高端醫療設備國產本土化進程,并面向全球輸出人工智能醫療影像解決方案。

——技術因素

首先,影像有龐大的數據基礎,結構化程度高,處理難度相對較低。現代醫學是建立在實驗室基礎上的循證醫學,醫生的診療結論很大程度上建立在相應的診斷數據上。影像資料是重要的診斷依據,醫療行業90%的數據都來源于醫學影像。并且,影像可以標準化地通過PACS進行儲存、傳輸和讀取。大量的、可分享、可分析的影像底層數據為發展影像AI打下堅實的基礎。相比于CADx輔助診療,CADe圖像檢測技術相對容易訓練和開發。

其次,2012年以來深度學習技術被引入圖像識別數據集,識別率近年得到飛躍式發展,各類醫學圖像識別賽或活動中人工智能運用都展現出商業化潛質,各類疾病檢出率都已在85%以上,甚至從單一病種識別向多病種識別轉變。

更多數據參考前瞻產業研究院發布的《2018-2023年中國醫療人工智能行業市場前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國醫療人工智能行業的發展環境;第2、3章對國內外醫療人工智能行業的發展狀況、競爭格局進行了分析;第4、5章對醫療人工智能的商業模式與產業鏈的布...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT