2018年中國文化傳播渠道資本市場持續增長,北京、江蘇、遼寧為投資重鎮

一、新技術創造新機遇,行業融資規模持續增長

文化傳播渠道充當著文化傳播的中介與載體,是聯系文化內容與文化消者的關鍵性環節。經過多年的建設、演變與發展,文化傳播渠道業已經具有了一定程度的規模與基礎。不過自2016年,文化部印發了《文化市場黑名單管理辦法》,開始在全國試行文化產品黑名單制度,文化傳播市場監管水平越發嚴格。2017年9月,廣電總局、國家發改委等五部委聯合下發了《關于支持電視劇繁榮發展若干政策的通知》,明確提出對電視劇、網絡劇實行同一標準進行管理,取得新聞出版廣電部門頒發許可證的影視劇一律不得上網播放”。

文化產業無論是媒體或內容,勢力龐大之后,影響力凸顯,納入監管勢在必行,或許如此才可長治久安。而影視內容“網臺同審”導向政策已然出臺,剩下的就是執行。在政策趨嚴的背景下,我國文化傳播領域發展有所受阻,但好在網絡和智能設備的普及、數字化技術變革等為文化傳播渠道類企業提供了發展新機遇,使得文化傳播渠道業融資需求保持增長。據有關融資數據顯示,2017年我國文化傳播渠道業流入的資金達到467.41億元,同比增長了7.07%。

二、流入渠道較為集中,兩大渠道合計占比超七成

在資本逐利性的驅使下,我國文化傳播渠道業的融資渠道可謂是全面開花,主要有上市后再融資、私募、債券、IPO、新三板、信托、眾籌七個渠道,共流入資金規模為441.15億元,合計占比為94.38%。其中通過上市后再融資渠道流入資金174.14億元,占融資總額的37.26%,在各渠道中融資規模居于首位;通過私募股權渠道流入資金規模位居第二,達154.57億元,在融資總額中占比33.07%;其它渠道資金流入規模均不及六十億元。總體來說,我國我國文化傳播渠道業資金流入主要分布上市后再融資、私募兩個渠道,兩者合計占比達70.33%。

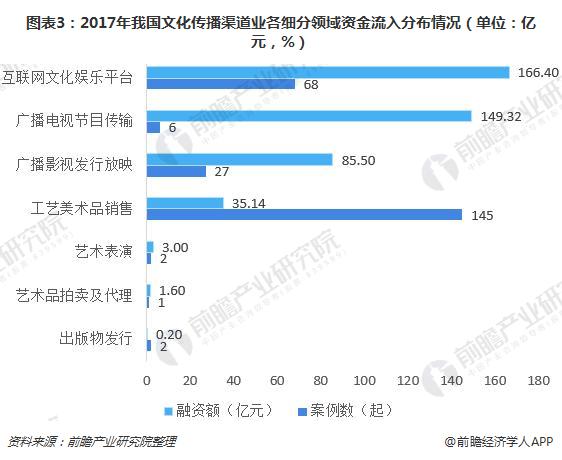

三、細分領域差異明顯,資金流入集中兩大領域

從細分領域融資數據來看,2017年我國文化傳播渠道業各細分領域的資金流入規模有著明顯的差異。從融資金額方面來看,互聯網文化娛樂平臺、廣播電視節目傳輸兩個細分領域是吸金主力,分別流入166.40億元、149.32億元資金,合計315.72億元,合計占比67.55%;從融資案例方面來看,工藝美術品領域表現最為活躍,2017年該領域共發生了145起融資案例,互聯網文化娛樂平臺(68起)高出2倍多,不過由于單筆融資均額較小,融資金額僅為35.14億元,占比7.52%;藝術表演、藝術品拍賣及代理、出版物發行三個細分領域的資金資金流入量較小,合計占比僅1.03%。

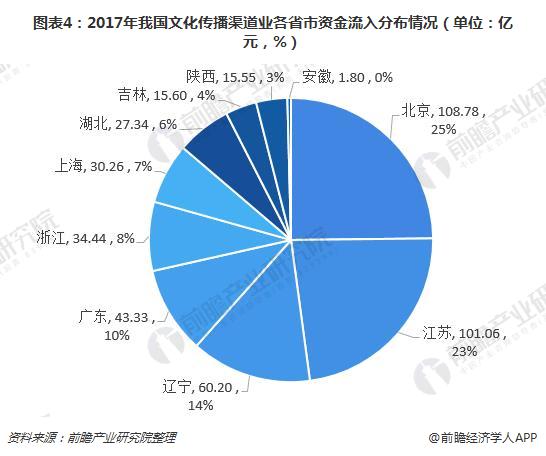

四、北京、江蘇最為活躍,資金流入近五成

從地區分布來看,北京、江蘇為我國文化傳播渠道融資最為活躍的兩個地區,2017年融資金額均在100億元以上,金額各為108.78億元、101.06億元,分別占比23.27%、21.62%,合計44.89%,接近五成,為融資主力地區。遼寧省以60.20億元的資金流入量居于第三,與第一名北京、第二名江蘇存在較大差距,占全國比例為12.88%。廣東省、浙江省、上海市、湖北省、吉林省、陜西省、安徽省文化傳播渠道業的資金流入規模分列第四至第十位。

更多數據參考前瞻產業研究院發布的《2018-2023年中國文化產業發展前景預測與產業鏈投資機會分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對文化產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來文化產業發展軌跡及實踐經驗,對文化產業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT