十張圖揭密中國鐵塔港股上市的兩大原因

2018年8月8日,中國鐵塔IPO發行價定為1.26港元,計劃凈融資534億。中國鐵塔上市的最終募資額超過小米集團(239.75億港元),成為今年以來募資額最高的港股。

經營水平:營收強勁,營業成本高,凈利潤差強人意

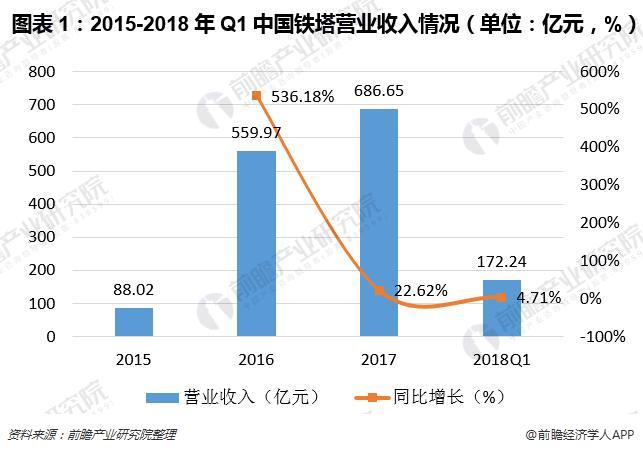

2018年第一季度,中國鐵塔達到營業收入如177.24億元,比2017年同期增長了4.71%。在2015-2017年,公司的營業收入呈上升的趨勢。截至2018年6月底,中國鐵塔運營的站址規模約190萬,總租戶數約278萬戶,是全球最大通信鐵塔基礎設施服務提供商。

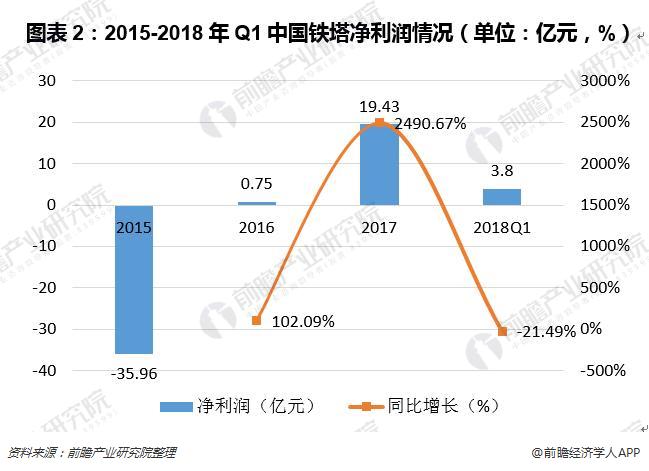

在凈利潤方面,中國鐵塔的表現則差強人意。2018年第一季度凈利潤為3.8億元,與2017年同期相比下跌了21.49%。在2015-2017年間,公司的凈利潤呈較大的波動變化,且2017年凈利潤率僅2.83%,遠低于行業平均水平。另外,公司的營業成本高,這是該行業的特質,通信基站建設和維護投入高,主要用在折舊及攤銷成本上。

面臨問題:業務結構單一,負債率過高

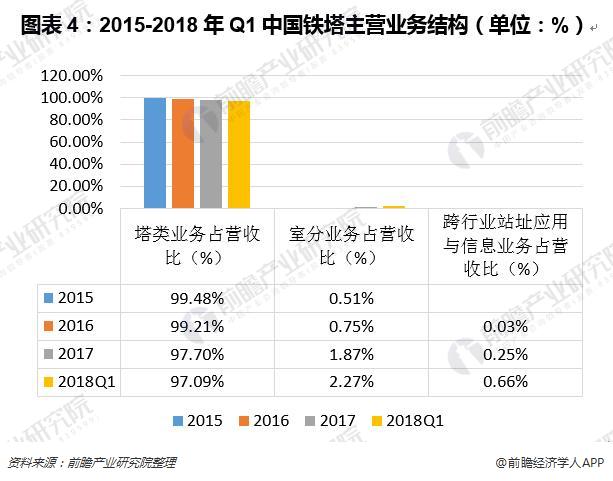

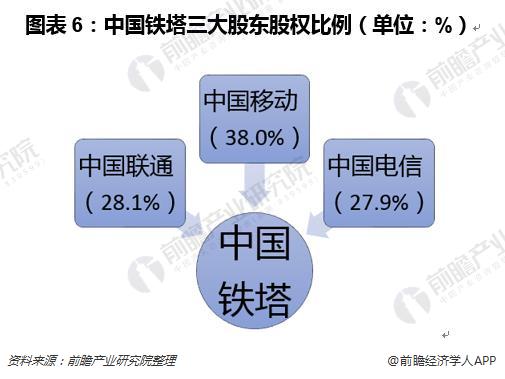

目前,中國鐵塔的主要業務為塔類業務,每年均占營業收入比高達97%以上;主要客戶為三大運營商,來自中國移動的業務收入占也收比最高,每年均達50%以上,而來自中國聯通和中國電信的業務收入數額則大致相同。公司業務結構、客戶結構不僅單一且高度與股東重疊。

由于業務結構單一、成本高等原因,中國鐵塔的盈利能力不足,且剛剛誕生四年的鐵塔公司仍需要持續的投入建設占據市場份額,綜合導致其負債率要遠高于國外通信設備運營公司。2017年中國鐵塔負債總額為1951.48億元,資產負債率超過60%。截止2017年底,鐵塔公司還應付中國移動的短期借款結余193.09億元。

上市原因一:融資降低負債率

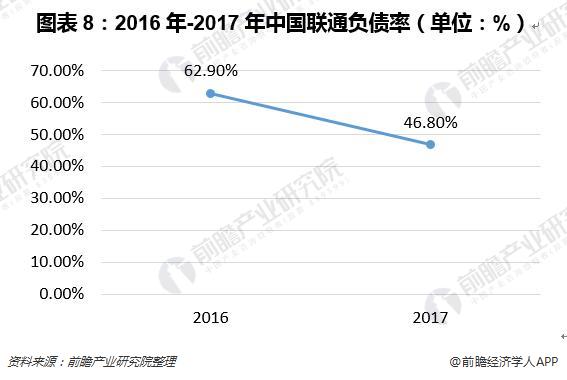

以中國聯通為例,中國聯通的負債率成功從62.9%的高值下降至46.8%。與參與其混改的投資者有著莫大的關系,融資規模高達780億,中國聯通負債率瞬間下降16%。中國鐵塔若想減少負債率,那么上市融資則是最好的辦法。

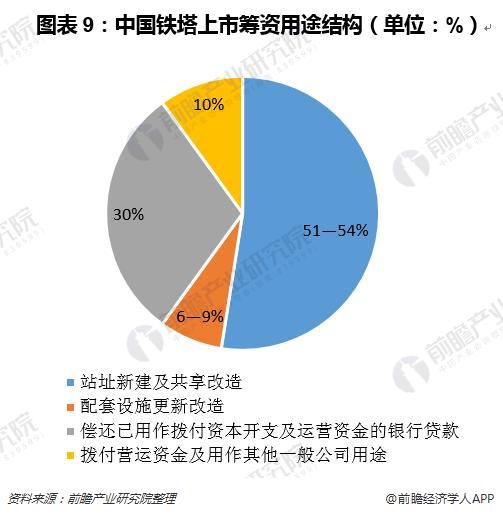

中國鐵塔在IPO公告中表明其全球發售所得款項具體分配:約51-54%預期用于站址新建及共享改造;約6-9%預期用于配套設施更新改造,如安裝或者更換智能FSU、蓄電池及空調;約30%預期用于償還已用作撥付資本開支及運營資金的銀行貸款,該貸款年利率介乎4.35%至4.75%之間,于2018-2020年到期;約10%預期用于撥付營運資金及用作其他一般公司用途。

上市原因二:業務規模多元化

中國鐵塔的業務單一,IPO將會為公司接下來的業務拓展需求籌得資金。中國鐵塔未來2-3年,計劃在政企通信網市場、視頻監控市場以及數據采集市場探索業務增長點,拓展基于站址的信息服務。如:充電樁運營也有望交予中國鐵塔。目前,鐵塔公司已經在北京、上海、深圳和江蘇的個別地市開始了建設充電樁的嘗試。在上市之后,鐵塔公司才有更雄厚的實力大規模開展充電樁建設。

另外,隨著5G技術的浪潮,公司將會投資5G相關業務。5G來臨,受益的不止是光纖光纜設備商,還有中國鐵塔。中國電信高管在本周OFC(美國光纖通訊展覽會及研討會)的一次全體會議上稱,中國電信等三大基礎運營商將在中國境內部署超過200萬臺5G基站,中國鐵塔將獲得極大的受益,租賃費用將有著巨大的提升空間。

5G網絡的商業應用將帶來新一輪的大規模組網需求的背景下,站址共享有助于通信運營商在同等開支水平下更多、更快地進行基站布署,推動通信鐵塔基礎設施市場規模的增長。那么,中國鐵塔能否實現上市前的雄心壯志,成功降低負債率,在5G技術推進的優勢下搶占更廣闊的市場,我們拭目以待。

以上數據及分析來源參考前瞻產業研究院發布的《2018-2023年中國鐵塔行業市場前瞻與投資戰略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對應急通信行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來應急通信行業發展軌跡及實踐經驗,對應急通信行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT