一文了解中美航空航天實力對比 航空技術(shù)差距明顯

航空航天均是高端綜合性工程技術(shù)、理論學(xué)科和實際應(yīng)用的結(jié)合,其中航天科技可以分為空間技術(shù)、空間科學(xué)和空間應(yīng)用。航空航天事業(yè)對國家,無論從軍事國防還是經(jīng)濟(jì)國力上講,都具有著中流砥柱的地位,中國與美國對此均高度重視其發(fā)展。那么,中美兩國在航空航天領(lǐng)域?qū)嵙θ绾危?/p>

航空領(lǐng)域

目前,我國航空展現(xiàn)出來的技術(shù)與世界先進(jìn)水平相比,差距很大,形勢十分嚴(yán)峻。

根據(jù)使用性質(zhì),航空飛機(jī)可以分為軍用飛機(jī)與民用飛機(jī)。軍用飛機(jī)方面,從數(shù)量來看,我國現(xiàn)役約4500架飛機(jī),是美國現(xiàn)役軍用飛機(jī)數(shù)量的33%,排名僅次于俄羅斯位于全球第三。從飛機(jī)種類來看,我國軍用機(jī)種基本齊全,對比美國僅缺少在戰(zhàn)略指揮機(jī)的布局。

從優(yōu)勢機(jī)種來看,我國偏向戰(zhàn)斗機(jī)與無人機(jī),戰(zhàn)斗機(jī)數(shù)量全球第三、無人機(jī)全球第二,這與本國國土防御為主的策略相一致;而美國以全球為目標(biāo)安排布局,所以跨航運輸能力強(qiáng)的加油機(jī)與運輸機(jī)是美國航空稱霸全球的資本之一,我國這兩類機(jī)種暫時無法趕超美國。

民用飛機(jī)方面,我國現(xiàn)役共5593架飛機(jī),約美國的二十分之一。運輸機(jī),即客運機(jī)方面,我國小型客運機(jī)自主化程度較高,但大型客運機(jī)基本全部依靠進(jìn)口。通航飛機(jī)方面差距更大,我國目前尚處于人力與機(jī)械力交換過程,通航飛機(jī)存量較低,到2017年僅有2272架;而美國農(nóng)業(yè)林業(yè)機(jī)械化程度高,對通航飛機(jī)需求大,2016年保有量已達(dá)21.18萬架。

造成上述軍用飛機(jī)與民用飛機(jī)暴露的中美差異、制約我國航空發(fā)展的關(guān)鍵因素之一是航空發(fā)動機(jī)技術(shù)的發(fā)展。我國航空發(fā)動機(jī)自主創(chuàng)新能力不強(qiáng),新研制動力進(jìn)程緩慢,現(xiàn)有發(fā)動機(jī)難以滿足飛機(jī)日益增長的動力需求,動力多依靠進(jìn)口。

航天領(lǐng)域

從政府活動(包括政策支持力度、預(yù)算開支情況、國際合作情況等)、人員和航天器(宇航員人數(shù)、相關(guān)學(xué)科大學(xué)及以上儲備人才數(shù)量、在軌航天器數(shù)量等)、相關(guān)工業(yè)(制造能力、發(fā)射能力、地面操控能力等)這三方面能力進(jìn)行評定,2017年我國航天實力指數(shù)為27.93,較2016年有所提升;美國航天實力指數(shù)為89.3居全球首位,但近年來有所下降。

下面從空間技術(shù)、空間科學(xué)和空間應(yīng)用來具體分析中美之間的實力對比。

——空間技術(shù)

作為空間科學(xué)與空間應(yīng)用的操作基礎(chǔ)和實現(xiàn)手段,空間技術(shù)是三個環(huán)節(jié)最為核心的部分。從全球視角來看,近十年,我國的空間技術(shù)發(fā)展最為迅速、取得成效最為顯著。

我國是全球為數(shù)不多的能夠獨立實施登月計劃、載人航天計劃、天空站計劃等,說明我國航天攻克核心技術(shù)數(shù)量多、涉及范圍廣;但與美國相比,我國需要在總體效率與質(zhì)量上繼續(xù)提升。

——空間科學(xué)

我國空間能力最為薄弱的是空間科學(xué)。從理論基礎(chǔ)來看,與航天相關(guān)性強(qiáng)的天文學(xué)與天體物理、物理學(xué)等基礎(chǔ)研究較為薄弱。例如,在物理學(xué)的20個熱點前沿領(lǐng)域美國引領(lǐng)數(shù)達(dá)到11個,中國僅2個;在天文學(xué)與天體物理的12個熱點前沿領(lǐng)域,美國引領(lǐng)數(shù)達(dá)到10個,中國尚無斬獲。

從研究手段來看,科學(xué)衛(wèi)星是空間科學(xué)研究的重要基礎(chǔ)和手段,我國科學(xué)衛(wèi)星起步晚,成效方面不如美國。以衛(wèi)星數(shù)量為例,據(jù)不完全統(tǒng)計,截止2017年,中國科學(xué)衛(wèi)星數(shù)量約50顆,美國方面則約180顆以上。2017年共發(fā)射的108顆科學(xué)衛(wèi)星中,美國占了約18%,而中國約為4%。

——空間應(yīng)用

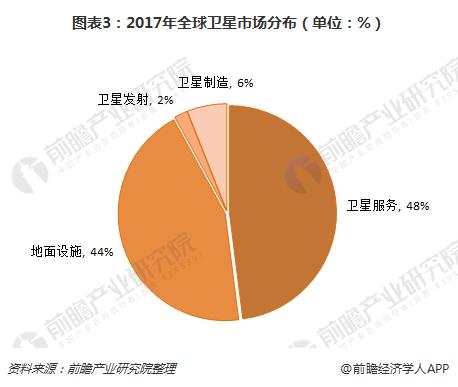

空間應(yīng)用是指以衛(wèi)星應(yīng)用為主(約占全球空間經(jīng)濟(jì)的80%),其他相關(guān)產(chǎn)業(yè)為輔的空間衍生服務(wù)產(chǎn)業(yè)。據(jù)SIA數(shù)據(jù),2017全年衛(wèi)星行業(yè)市場規(guī)模約2686億美元,其中衛(wèi)星服務(wù)達(dá)到1287億美元,占比48%排為第一;地面設(shè)施1198億美元,占比45%;衛(wèi)星服務(wù)與地面設(shè)施占比超過90%。

目前,美國收入占比持續(xù)多年超40%,但近年來增速放緩、占比有所下降,與此同時中國則以每年超20%的收入增速發(fā)展。但總的來說,中國與美國仍有相當(dāng)大的差距。

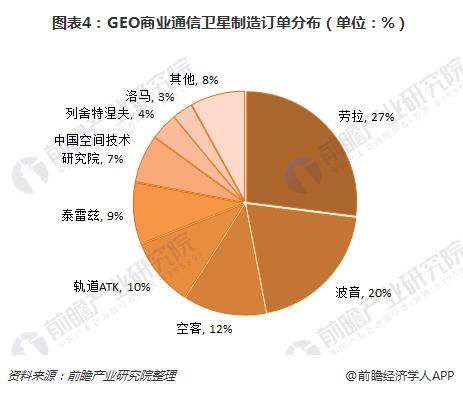

例如,GEO商業(yè)通信衛(wèi)星制造訂單方面,2012-2016年間,美國波音、勞拉、軌道ATK與洛馬占62%,壟斷過半市場;而中國空間技術(shù)研究院占比只有7%。

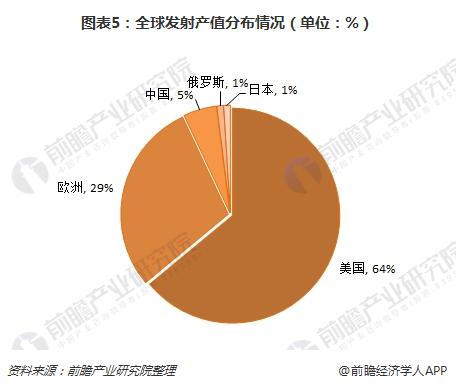

再如,衛(wèi)星發(fā)射方面,美國無論在發(fā)射數(shù)量還是發(fā)射收入都遙遙領(lǐng)先。2016年,美國發(fā)射產(chǎn)值占全球比重達(dá)到64%;而中國只有5%,相差近60個百分點。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國航空發(fā)動機(jī)行業(yè)戰(zhàn)略規(guī)劃和企業(yè)戰(zhàn)略咨詢報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告第一篇為現(xiàn)狀篇:第1章分析了航空發(fā)動機(jī)行業(yè)的發(fā)展現(xiàn)狀;第2章分析了行業(yè)面臨的新形勢;第3章分析了現(xiàn)有企業(yè)競爭態(tài)勢及策略;第二篇為航空發(fā)動機(jī)行業(yè)短期發(fā)展規(guī)劃篇(3...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT