2018年中國碳纖維市場現狀分析 應用結構尚待優化

碳纖維的質量決定了其應用領域,我國在碳纖維生產與應用方面與國外先進水平還存在較大差距。相比于全球的碳纖維產業應用集中于風電葉片(23.5%)、航空航天(22.8%)和體育休閑(15.7%)領域,我國的碳纖維市場需求仍主要來源于相對低端的體育休閑領域,2017年其消費量占到碳纖維總需求量的51.1%左右;風電葉片領域2017年消費量占比為13.0%,較全球水平仍有明顯差距;而航空航天領域消費量占比僅3.8%,嚴重偏低。我國碳纖維產業應用結構有待優化。

中復神鷹碳纖維產能領先

相對與碳纖維研發與制造發達國家,碳纖維在我國的發展相對較晚,并且無論是研發成果還是制造工藝,同發達國家相比還存在一定差距。2014年以來,隨著國內碳纖維企業的茁壯成長,我國碳纖維理論產能總體呈現增加的態勢。2017年,中國(包括臺灣)碳纖維理論產能為3.48萬噸,同比增長6.7%。

比較而言,2017年中國碳纖維企業中,中復神鷹的碳纖維理論產能最高,達6000噸;其次是江蘇恒神,其碳纖維理論產能也達到了4650噸;緊隨其后,2017年精工集團的碳纖維理論產能為3500噸;同樣理論產能在3000噸以上的還有光威復材;排名前十的其它碳纖維企業理論產能均在3千噸以下。2017年,中國碳纖維產業集中度在加速,7家千噸級碳纖維企業的理論產能已經占到中國大陸的84.8%。

碳纖維總需求量保持增長

碳纖維性能優異,廣泛應用于風電葉片、航空航天、體育用品、汽車工業、混配模成型、壓力容器、建筑補強、電子電器等領域,被譽為"黑色黃金"。近年來,我國碳纖維的需求量呈現波動增長的態勢。以體育用品及風電葉片的強勁增長帶動了我國碳纖維的消費量。2017年,我國碳纖維需求量實現高速增長,達到2.35萬噸。

廣東地區碳纖維需求最大

從中國碳纖維消費量來看,2017年廣東依然保持第一,消費量達0.56萬噸;山東省緊隨其后,碳纖維消費量為0.53萬噸,但山東省碳纖維消費主要是低成本風電纖維,所以消費金額還是沒有進入廣東與上海的億美元俱樂部;上海和江蘇的碳纖維消費量也分別達到了0.32萬噸、0.31萬噸;其它地區的碳纖維消費量均少于0.3萬噸。

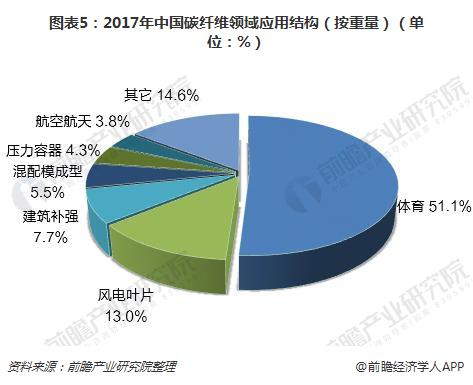

碳纖維應用結構有待優化

碳纖維的質量決定了其應用領域,我國在碳纖維生產與應用方面與國外先進水平還存在較大差距。相比于全球的碳纖維產業應用集中于風電葉片(23.5%)、航空航天(22.8%)和體育休閑(15.7%)領域,我國的碳纖維市場需求仍主要來源于相對低端的體育休閑領域,2017年其消費量占到碳纖維總需求量的51.1%左右;風電葉片領域2017年消費量占比為13.0%,較全球水平仍有明顯差距;而航空航天領域消費量占比僅3.8%,嚴重偏低。我國碳纖維產業應用結構有待優化。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國碳纖維行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對碳纖維行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來碳纖維行業發展軌跡及實踐經驗,對碳纖維行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT