十張圖了解2018年上半年中國造船行業數據 三大造船指標兩增一降

我國三大造船指標兩增一降,原材料成本上漲,整體經營效益有所下滑

2018年以來,中國造船市場延續回升勢頭,新承接船舶訂單同比大幅增長,但船舶行業經濟效益卻有所下降。

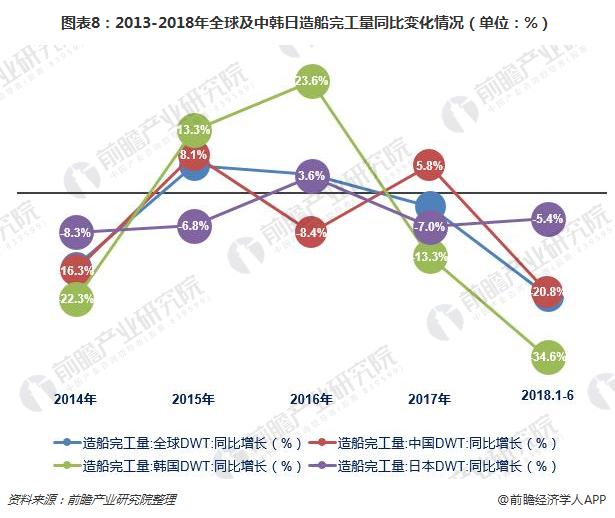

中國船舶工業行業協會發布的數據顯示,2018上半年,全國造船完工1940萬載重噸,同比下降20.8%。承接新船訂單1423萬載重噸,同比增長74.8%。6月底,手持船舶訂單8952萬載重噸,同比增長17.2%。

值得注意的是,雖然船市初步顯現回升跡象,但需求不足和產能過剩的矛盾仍然存在,在市場倒逼機制和政策引導的共同作用下,我國過剩產能進一步壓減。中國船舶工業行業協會預計2018年,我國造船完工量約3600萬載重噸,新承接船舶訂單量有望比上年增長,年底手持船舶訂單將維持在9000萬載重噸左右。

2018年1-5月,全國規模以上船舶工業企業1210家,實現主營業務收入1943億元,同比下降2.6%。規模以上船舶工業企業實現利潤總額41.4億元,同比下降26.1%。其中,除船舶改裝企業和海洋工程裝備制造企業營收和利潤總額有所上漲外,其余細分產業營收和利潤總額均有不同程度的下滑。

業內人士分析認為,船舶制造行業盈利水平大幅下降,主要受到原材料成本上漲影響。上半年,船用鋼材價格延續上漲態勢,20mm船板月均價格達到4850元/噸,同比上漲超過30%。除此之外,勞動力、物流成本的剛性上漲給企業經營帶來很大壓力。

而海洋工程裝備主要受益于國際原油價格持續攀升,市場實現溫和復蘇,二手海工市場成交活躍,供需過剩矛盾進一步緩和。但受制于手持訂單規模龐大,短期內海工建造市場新造需求依舊有限,裝備價格持續低迷。

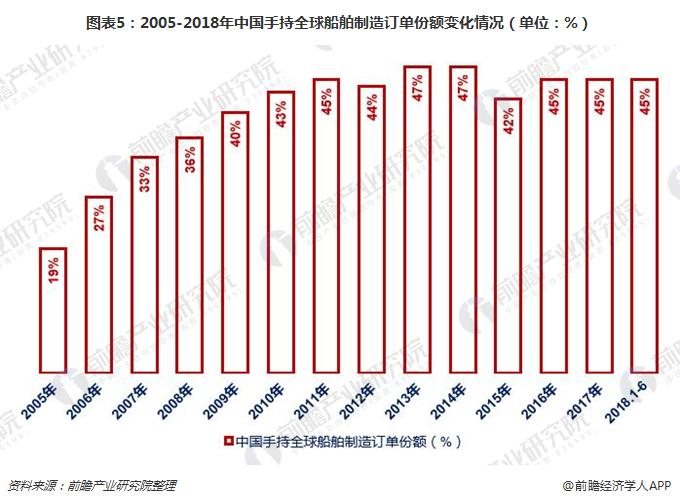

2018上半年中國造船世界地位同比上升,手持全球船舶制造訂單份額與上年持平

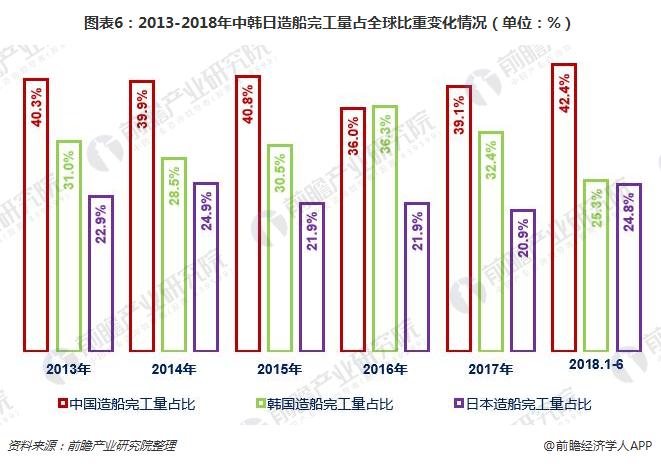

對比2017上半年的各項指標可以看出,2018上半年中國造船三大指標占全球比重均有所上升。其中,造船完工量(42.4%)和手持訂單量(45.0%)仍居世界首位,但新接訂單量份額(40.4%)不及韓國(45.1%)。此外,2018上半年中國手持訂單量份額與上年底持平,仍為45.0%。

從2013年以來中韓日造船完工量占全球比重的對比情況來看,除2016年外,其余年份我國造船完工量占全球的比重均高于韓國,優勢較為明顯。

更多數據參考前瞻產業研究院發布的《2018-2023年中國船舶制造行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT