2018年粵港澳大灣區(qū)發(fā)展現(xiàn)狀與機(jī)會分析:粵港澳三地優(yōu)勢產(chǎn)業(yè)互補(bǔ)共進(jìn),交流阻隔待破解,四大產(chǎn)業(yè)機(jī)遇明晰

粵港澳合作跨越三個(gè)時(shí)代,灣區(qū)有望成為世界級經(jīng)濟(jì)增長引擎

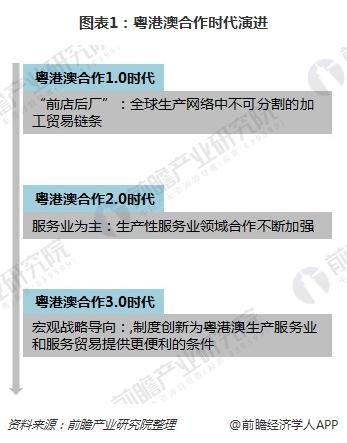

一衣帶水是粵港澳地區(qū)的重要區(qū)域性特征,而粵港澳合作也從最初的1.0時(shí)代發(fā)展到現(xiàn)在的3.0時(shí)代。

“前店后廠”是粵港澳合作1.0時(shí)代的主要特征。上世紀(jì)八九十年代,深圳經(jīng)濟(jì)特區(qū)的建立開啟了粵港澳“前店后廠”的工業(yè)合作與地域分工模式,由港澳提供技術(shù)和平臺,利用流入廣東的廉價(jià)勞動力等自然資源進(jìn)行產(chǎn)品生產(chǎn),最終產(chǎn)品借助港澳出口外銷,粵港澳三地形成了全球生產(chǎn)網(wǎng)絡(luò)中不可分割的加工貿(mào)易鏈條。

服務(wù)業(yè)為主的粵港澳合作2.0時(shí)代。進(jìn)入2000年以后,粵港澳合作著眼于突破單純的產(chǎn)業(yè)合作局限,向縱深化發(fā)展。鑒于粵港澳三方優(yōu)勢產(chǎn)業(yè)互補(bǔ)性特征,粵港澳在此階段的合作以服務(wù)業(yè)為主要內(nèi)容,尤其在生產(chǎn)性服務(wù)業(yè)領(lǐng)域合作不斷加強(qiáng)。廣東與香港的貿(mào)易額從2003年的592.56億美元增加至2012年的5916.6億美元,增加近10倍。2014年粵港澳地區(qū)也率先實(shí)現(xiàn)了區(qū)內(nèi)服務(wù)貿(mào)易的自由化,極大地增強(qiáng)了粵港澳三地的發(fā)展動力。

宏觀戰(zhàn)略導(dǎo)向的粵港澳合作3.0時(shí)代。2014年廣東自貿(mào)區(qū)成立后,制度創(chuàng)新為粵港澳生產(chǎn)服務(wù)業(yè)和服務(wù)貿(mào)易提供更便利的條件,“一帶一路”戰(zhàn)略推進(jìn)了粵港澳在跨境金融、航運(yùn)物流、服務(wù)貿(mào)易等領(lǐng)域更深遠(yuǎn)的合作,粵港澳在對外開放中扮演了更為重要的戰(zhàn)略角色。

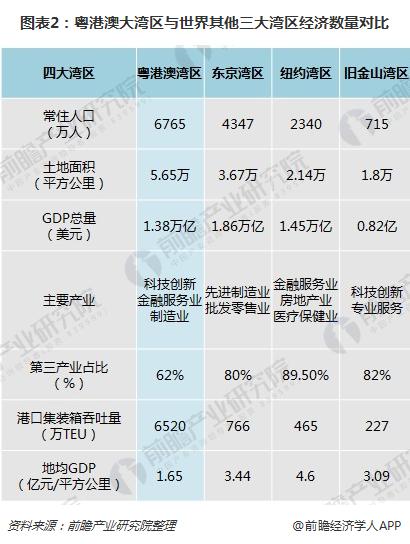

數(shù)據(jù)顯示,粵港澳灣區(qū)人口數(shù)量、土地面積和港口集裝箱吞吐量均在四大灣區(qū)首位,GDP總量達(dá)到1.38萬億美元,超越舊金山灣區(qū)。但是,粵港澳灣區(qū)第三產(chǎn)業(yè)占比仍處于較低水平,僅占62%,紐約灣區(qū)占比高達(dá)89.5%。同時(shí),粵港澳灣區(qū)地均GDP相對劣勢,與其他灣區(qū)仍有一段距離。目前,粵港澳灣區(qū)在第三產(chǎn)業(yè)占比上仍需加大,粵港澳三地在科技創(chuàng)新和金融服務(wù)產(chǎn)業(yè)上需進(jìn)一步加強(qiáng)合作。隨著國家對粵港澳灣區(qū)發(fā)展規(guī)劃政策落地,進(jìn)一步加強(qiáng)粵港澳三地區(qū)經(jīng)濟(jì)、金融、貿(mào)易融合,充分發(fā)揮三地對外開放平臺優(yōu)勢,粵港澳灣區(qū)有望成為世界級經(jīng)濟(jì)區(qū)和世界級經(jīng)濟(jì)增長引擎。

粵港澳三地優(yōu)勢產(chǎn)業(yè)互補(bǔ)共進(jìn),交流阻隔待破解,四大產(chǎn)業(yè)機(jī)遇明晰

在灣區(qū)規(guī)劃建設(shè)中,澳門、香港以國際化優(yōu)勢為廣東省帶來建設(shè)樣本;珠三角地區(qū)深耕于制造業(yè)多年,具備強(qiáng)大實(shí)體經(jīng)濟(jì)實(shí)力,又依靠粵港澳大灣區(qū),傳統(tǒng)制造將大步邁向先進(jìn)“智造”,朝“工業(yè)4.0”目標(biāo)前進(jìn)。在灣區(qū)經(jīng)濟(jì)驅(qū)動下,珠三角城市群之間的物流、信息流、資金流將以更快速度流通,促進(jìn)灣區(qū)整體工業(yè)人工智能發(fā)展。同時(shí),珠三角強(qiáng)大實(shí)體經(jīng)濟(jì)實(shí)力有助于彌補(bǔ)港澳“工業(yè)空心化”的缺陷,港澳則以強(qiáng)大的對外平臺反哺珠三角制造業(yè)對外貿(mào)易。

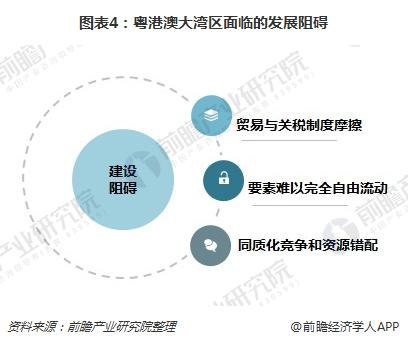

但是,粵港澳三地屬于不同關(guān)稅區(qū)域,經(jīng)濟(jì)制度、法律體系和行政體系存在差異,各類要素還難以完全自由流動,一些領(lǐng)域還存在同質(zhì)化競爭和資源錯(cuò)配現(xiàn)象,這些難題亟待破解。同時(shí),在‘一國兩制’前提下,粵港澳大灣區(qū)合作陷入“制度困境”——香港與澳門屬于獨(dú)立關(guān)稅區(qū),粵港澳大灣區(qū)整個(gè)區(qū)域不可能構(gòu)建一個(gè)相同制度的特別區(qū)域,內(nèi)陸珠三角部分也不可能是“獨(dú)立關(guān)稅區(qū)”,任何經(jīng)濟(jì)合作都是在‘中國內(nèi)地關(guān)稅區(qū)’名義的基礎(chǔ)上展開。因此,必須克服這一“制度困境”,降低規(guī)則和制度的摩擦成本,提高粵港澳大灣區(qū)資源及要素的配置效率。

粵港澳大灣區(qū)發(fā)展規(guī)劃即將出臺,從目前情況看,粵港澳大灣區(qū)城市群發(fā)展規(guī)劃有望成為未來相當(dāng)長時(shí)期內(nèi)我國東南區(qū)域的發(fā)展總規(guī)劃。近年來,國家、廣東省出臺或正在編制中的政策規(guī)劃,昭示著粵港澳大灣區(qū)迎來四大投資機(jī)會。

交通基礎(chǔ)設(shè)施對接。交通技術(shù)設(shè)施的完善是資源要素自由流動的基礎(chǔ),而大灣區(qū)交通建設(shè)的主方向是跨境交通基礎(chǔ)設(shè)施,完善連接港澳與內(nèi)地的綜合交通運(yùn)輸網(wǎng)絡(luò),如港珠澳大橋、廣深港高速鐵路、蓮塘/香園圍口岸、深港西部快速通道、粵澳新通道等項(xiàng)目,加強(qiáng)粵港澳軌道交通銜接。

港口航運(yùn)中心建設(shè)。粵港澳大灣區(qū)是“21世紀(jì)海上絲綢之路”對外開放的重點(diǎn)區(qū)域,香港作為國際航空樞紐和航運(yùn)中心,統(tǒng)籌航路航線,未來內(nèi)地與港澳通關(guān)便利化水平有望繼續(xù)提高,泛珠三角區(qū)域港口間合作將不斷加強(qiáng)。

片區(qū)功能改造與產(chǎn)業(yè)集聚。大灣區(qū)的發(fā)展離不開片區(qū)功能改造、產(chǎn)業(yè)集聚帶來的資源整合和產(chǎn)業(yè)升級,粵港澳城市群也將向綠色、宜居的世界級城市群發(fā)展。

產(chǎn)業(yè)合作升級。粵港澳大灣區(qū)更多是單體城市成熟發(fā)展后的協(xié)同發(fā)展,內(nèi)地與港澳企業(yè)相互投資共同“走出去”,擴(kuò)大人民幣雙向流動渠道和規(guī)模,以香港為中心進(jìn)行科技交流合作、知識產(chǎn)權(quán)貿(mào)易,同澳門發(fā)展會展商貿(mào)、中醫(yī)藥等產(chǎn)業(yè)將是未來粵港澳大灣區(qū)城市群發(fā)展的可能方向。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國城市規(guī)劃行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對城市規(guī)劃行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來城市規(guī)劃行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對城市規(guī)劃行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT