十張圖帶你了解2018上半年中國房企排名情況 碧桂園繼續保持領先優勢

2018上半年房企銷售業績迎來高峰,碧桂園依然獨占鰲頭

受益于部分一二線城市預售政策的松動及熱點二三四線城市的持續火熱,房企銷售業績迎來高峰。2018年上半年,TOP100房企總體銷售規模近4.6萬億元,同比增長36.5%。

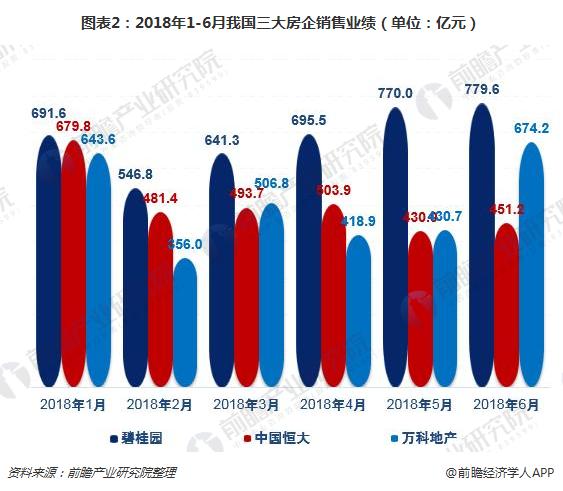

其中,截止6月末碧桂園業績規模已超4000億元,達到4124.8億元,大幅領先于其他房企,其6月單月業績保持了上月超過750億元的高位。恒大、萬科也相繼突破3000億元,較2017年同期分別增長24.5%和9.3%。

從權益金額的排名情況來看,中國恒大以2891.0億元的業績排在第一位;碧桂園則以2813.7億元緊隨其后;萬科地產的權益金額為2121.1億元,排在第三位。

流量金額把房企參股項目算作房企自身的銷量,而權益金額則根據股權比例計算銷量。權益金額和流量金額二者的統計數據和范圍皆不同。

從2018上半年房企銷售面積的排行情況來看,碧桂園以4349.4萬平方米的銷售面積穩居首位;中國恒大和萬科地產的銷售面積超過2000萬平方米,分別為2909.4萬平方米和2009.9萬平方米;此外,綠地控股、保利地產、融創中國的銷售面積超過1000萬平方米;中海地產、新城控股、金科集團和華夏幸福的銷售面積在600-850萬平方米之間。

值得注意的是,2018年1-6月TOP100排行榜中,各階梯門檻值均有不同程度上升,反映出不管是各路房企都在努力擴大自己的銷售規模。具體而言,2018年上半年TOP3、TOP10、TOP20、TOP30、TOP50以及TOP100的門檻值分別為3030.2、852.0、635.0、432.0、242.8以及88.1億元,時隔一年上述門檻值均進一步提升。其中,同比增長速度最大的主要為TOP20、和TOP50,同比增速達到45%以上。

從2018上半年單月業績分布情況來看,6月單月業績超百億房企的數量較多達到了37家。這主要是由于多地政府對預售許可證管控有所松動,房企在嚴苛調控和巨大資金壓力下,高周轉和降價加速推案意愿明顯增強,以價換量實現業績規模的增長。

2018上半年規模房企拿地優勢相對穩定,碧桂園繼續保持領先優勢

從拿地金額來看,碧桂園、萬科、保利摘得上半年冠亞季軍。2018年1-6月,碧桂園以884億元拿地總額榮居榜首;萬科以723億元拿地總額穩居第二,保利以615億元穩居第三位。TOP10房企1-6月拿地總額4784億元,占TOP50企業的44.7%,與1-5月占比基本持平,龍頭房企獲取土地資源優勢相對穩定,繼續保持領先地位。

從拿地面積來看,碧桂園依然以3298萬平方米保持領先優勢。此外,綠地控股、中梁地產、萬科地產和保利地產的拿地面積超過1000萬平方米。

從上半年房企新增土地價值的排行來看,碧桂園以1777.5億元位居首位;中國恒大和萬科地產的新增土地價值均超過1000億元;保利地產、融創中國、旭輝集團、華潤地產、中海地產、招商蛇口和中南置地的新增土地價值在500-900億元之間。

新增貨值榜單中,中國恒大以7513.3億元位居榜首;碧桂園以5226.0億元,位居第二位;融創中國的新增土地貨值為3046.9億元,位居第三位。值得注意的是銷售金額排名分列第17和19的旭輝和中南,在新增土地貨值的排行已躋身前十,分列排在第7和第10位。新增拿地可能會影響全年業績排名。可以看出,百強企業的規模之爭十分激烈。

最后,從2018年1-6月我國房地產企業新增土地建設面積排名情況來看,中國恒大以6918.9萬平方米的建設面積領先于碧桂園的6288.8萬平方米。這兩家企業較之排名前十的其他8家企業,新增土地建設面積實現大幅度全面領先。

以上數據來源于前瞻產業研究院發布的《2018-2023年中國房地產行業商業模式創新設計與投資前景預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著房地產管理體制改革的展開,房地產行業競爭將更加市場化,大型企業間并購整合與資本運作日趨頻繁,國內優秀的房地產相關生產企業愈來愈重視對行業市場的研究,特別是...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT