2018年地方政府投融資平臺對比分析 北京市政府平臺風險性較低,重慶市需控制融資風險【組圖】

2016年以來,我國地方政府融資平臺的發展進入政策收緊階段,中央政策頻出,監管力度加大。各地方政府亦紛紛出臺相應政策,加快地方政府融資平臺市場化轉型,進一步轉變政府職能,推動融資平臺成長為獨立運作、自擔風險的市場化投融資主體。

圖表1:2016-2018年部分省市政府投融資平臺政策情況

資料來源:前瞻產業研究院整理

地方政府平臺模式比較:北上慶模式值得借鑒

從地方政府平臺模式來看,各地方政府各有不同又各有所長。比較典型且值得借鑒的模式有:“北京模式”、“上海模式”和“重慶模式”:

北京典型的運營模式是公建私營,聚集社會資金。北京公建私營模式主要運用于城市軌道交通,在政府的主導下積極進行投融資主體多元化的改革,實現政府主導的公建私營網運分離模式。由政府和企業共同投資,明確界定項目公共性與經營性關系,政府對公共性較強的部分投資,不再對項目的經營性虧損負責,凸顯地鐵項目的盈利部分,進行特許經營,以達到吸引社會投資的效果。

上海的運作模式是政府引導,實行公司化運作模式,走產業化發展道路。主體定位明晰,確立政府投融資平臺公司的投資主體地位,建立城市建設基金會,實施城建資金統一管理和市場運作。投資項目多元化,除承擔政府的公益性項目之外,還有自己專長的實業投資,因而在政府的補貼收入之外還能獲取其他的穩定收益。

重慶市政府投融資平臺則通過“八大投”即八大政府建設性投融資集團(高速公路發展有限公司、交通旅游投資集團公司、地產公司、城市建設投資公司、能源投資集團、開發投資公司、水利投資有限公司和水務控股集團),實現城市基礎設施投融資體制改革的重大突破。通過基礎設施存量資產劃轉、授權、專項資金注入和資產運作等方式,使原來由政府以財政擔保、直接舉債為主的投資方式,轉變為以建設性投資集團作為企業向社會融資為主的方式。這一制度創新從根本上改變重慶原有的投融資體制,最終形成政府主導、市場運作、社會參與的多元化的投資格局。這一突破的意義在于,將分散的建設資金聚集整合,形成規模優勢,提高融資信用度,實現資源優化配置,從而開創政府主導、集團推進、社會參與的共贏局面。

圖表2:2018年各省市政府投融資平臺模式對比

資料來源:前瞻產業研究院整理

浙江省政府投融資平臺數量遙遙領先

就北京、上海、安徽、重慶、山東、湖南、河北、廣東、江蘇、浙江這十個省市的政府投融資平臺數量比較而言,截至2017年底,浙江的政府融資平臺數量最多,達到了1521家;其次是江蘇省,其政府融資平臺數量為775家,廣東省政府融資平臺數量也有718家。

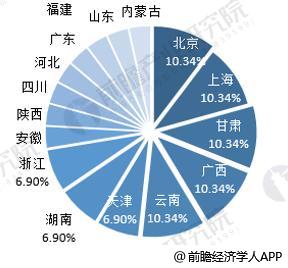

根據人民出版社發布的《中國地方政府投融資平臺轉型發展評價報告2017》,中國省級地方政府投融資平臺排名30強中,分布在北京、上海、甘肅和廣西的平臺數量最多,分別為3家,占比均為10.34%;云南、天津、湖南和浙江其次,分別為2家,占比6.9%;安徽、陜西、四川、河北等地均上榜1家。

圖表3:截至2017年各省市政府投融資平臺數量比較(單位:家)

資料來源:前瞻產業研究院整理

圖表4:2017年各省市30強政府投融資平臺分布情況(單位:%)

資料來源:前瞻產業研究院整理

北京市政府投融資平臺風險性較低,重慶市需控制融資風險

目前,銀監會根據不同風險定性將融資平臺劃分為:全覆蓋(100%)、基本覆蓋(70%-100%)、半覆蓋(30%-70%)、無覆蓋(30%以下),劃分標準主要考察自身現金流能否覆蓋全部債務本息情況。

從全覆蓋率上看,北京市、安徽省和湖南省表現良好,全覆蓋率均在90%以上,平臺風險性較低;上海市與重慶市全覆蓋率均低于70%,分別為67.2%和64%,平臺風險有待加強。而從無覆蓋率角度來說,北京市、江蘇省與安徽省的債務本息無覆蓋率均在5%以下,債務違約風險較小;重慶市與河北省政府的債務本息無覆蓋率較高,分別為35.5%和23.7%,平臺債務風險控制力度有待提高。

圖表5:2017年各省市政府融資平臺風險性對比情況(單位:%)

資料來源:前瞻產業研究院整理

以上數據來源參考前瞻產業研究院發布的《2018-2023年中國政府投融資平臺建設模式與發展戰略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對直線伺服電機行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來直線伺服電機行業發展軌跡及實踐經驗,對直線伺服...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT