2018年全球及中國半導體硅片行業供需現狀及競爭分析 外資企業占據主導【組圖】

硅片是制造半導體硅器件的原料,用于制作大功率整流器、大功率晶體管、二極管、開關器件等,其后續產品集成電路和半導體分立器件已廣泛應用于各個領域。單晶硅作為一種重要的半導體材料,在光電轉換、傳統半導體器件中其應用已十分普遍。以電驅動的發光光源,如放電燈、熒光燈或陰極射線發光屏、發光二極管等。從信息角度來看,可利用光發射、放大、調制、加工處理、存儲、測量、顯示等技術和元件,構成具有特定功能的光電子學系統。例如,利用光纖通信可以實現迅速和大容量信息傳送的目的。它使原來類似的技術水平得到大幅度的提高。

在半導體制造業中廣泛使用各種不同尺寸與規格的硅片,通常包括4英寸、5英寸、6英寸、8英寸及12英寸,它們的基本規格如下表所示:

圖表1:半導體硅片基本規格

資料來源:前瞻產業研究院整理

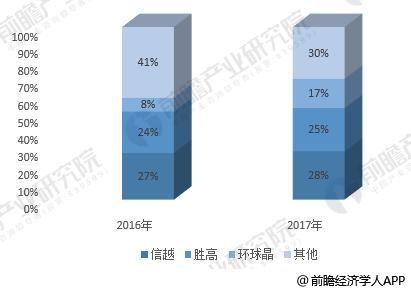

全球硅片市場競爭現狀:三巨頭占比70%

根據前瞻產業研究院發布的《2018-2023年半導體硅片、外延片行業市場前景預測與投資戰略規劃分析報告》數據顯示,目前全球硅片市場中,日本信越,SUMCO,臺灣環球晶圓三家企業占據了硅片70%的市場份額,且集中度呈現上升趨勢。

圖表2:2016-2017年全球硅片市場格局

資料來源:前瞻產業研究院整理

全球12寸硅片需求現狀及預測:持續上升

從需求總量來看,根據全球研究機構SUMCO的統計數據,近年來全球12寸硅片市場需求逐年穩步提升,2015年,2016年及2017年的同比增速分別為7.33%,3.79%及6.58%。2018年1季度的全球需求量約為580萬片/月,較上年同期增長7.4%。

圖表3:2015-2018年全球12寸硅片需求規模

資料來源:前瞻產業研究院整理

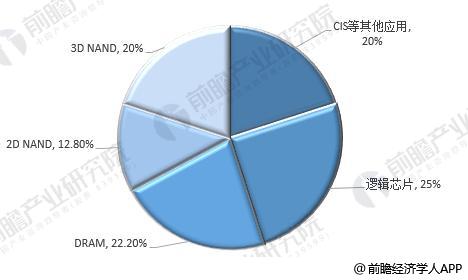

從下游需求來看,據SUMCO統計,2018年將有32.83%的12寸硅片用于生產NAND;25%用于生產邏輯芯片;22.2%用于生產DRAM。其中NAND Flash又有36%的下游市場在智能手機,所以可以判斷,智能機的容量升級,拉升了對3DNAND的需求,進而推動了晶圓廠對12寸硅片的需求。

圖表4:2018年全球12寸硅片需求分布

資料來源:前瞻產業研究院整理

從各尺寸硅片的出貨面積比例來看,12寸已成為業內主流,2017年占全球硅片出貨量的66.1%,預計到2021年12寸硅片的出貨面積占比將達到71.2%。

圖表5:2015-2018年全球12寸硅片需求規模

資料來源:前瞻產業研究院整理

國內半導體硅片供給現狀:12英寸主要依賴進口

就目前我國半導體硅片的市場供給來看,12英寸硅片主要依賴進口,不過,根據前瞻產業研究院的統計,目前我國規劃中的12寸硅片產能約有120萬片/月。

圖表6:我國12寸硅片在建產能匯總

資料來源:前瞻產業研究院整理

國內12寸半導體硅片需求預測:2020年達80-100萬片/月

目前我國12寸硅片需求量為45萬片,隨著晶合集成、臺積電南京和格芯成都的陸續投產,加上紫光南京、長鑫合肥、晉華集成三大存儲芯片廠的建成,預估到2020年我國12寸硅片月需求量為80-100萬片。拋開外資晶圓廠(三星西安、SK海力士無錫、英特爾大連、聯芯廈門、臺積電南京、格芯成都)的產能,國內的月需求量約為40-50萬片。屆時國內12寸硅片的進口依賴度將會下降。

圖表7:我國在建及規劃12寸晶圓廠產能匯總

資料來源:前瞻產業研究院整理

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對半導體硅片行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來半導體硅片行業發展軌跡及實踐經驗,對半導體硅片行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT