2018年移動支付行業發展現狀分析與趨勢 支付融合差異化發展【組圖】

非現金支付金額不斷擴增,移動支付規模初遇平臺期

前瞻產業研究院發布的《2018-2023年中國移動支付行業發展趨勢及投資決策分析報告》顯示,近年來,我國移動支付發展迅速。2009-2015年間,我國非現金交易規模及移動支付交易規模均大幅提升,2015年更是實現了爆發式的增長。2016年,全國共辦理非現金支付金額3687.24萬億元;2017年,全國共辦理非現金支付金額3759.94萬億元,同比增長2%

圖表1:2009-2017年我國非現金支付金額(單位:萬億元,%)

資料來源:前瞻產業研究院整理

我國移動支付引領全球,2017年移動支付交易規模近150萬億元,居全球首位。但是,2016年我國移動支付交易規模高達157.6萬億元,而2017年則是出現了小幅縮減。

圖表2:2009-2017年移動支付交易規模及增長情況(單位:萬元,%)

資料來源:前瞻產業研究院整理

移動支付用戶規模增長迅速,支付寶和微信支付是"普適性"玩家

2017年中國第三方移動支付市場發展報告顯示:2017年支付寶、微信支付迅猛發展,移動支付替代了大量的小額現金支付。中國移動支付用戶規模增長迅速,2017年達到5.27億,較2016年底增加5783萬人,年增長率為12.4%,手機支付使用比例高達70%

圖表3:2014-2017年移動支付用戶規模及增長情況(單位:億人,%)

資料來源:前瞻產業研究院整理

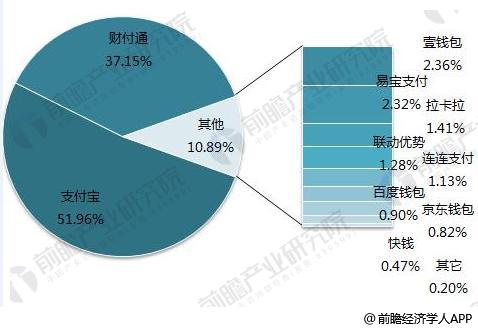

在移動支付市場,只有支付寶和微信支付是"普適性"玩家,有非常廣泛的用戶和商戶基礎;其他玩家一般只在一個狹窄的細分市場具備優勢,例如京東金融的主要場景是京東的電商體系,天翼支付的主要場景是中國電信的運營商付費體系等等;而蘋果支付有龐大的硬件基礎和銀聯的合作優勢,但是在中國起步太晚,已經很難挑戰支付寶和微信。

圖表4:我國移動支付市場中各競爭者所占份額(單位:%)

資料來源:前瞻產業研究院整理

移動支付技術催生支付大融合、差異化發展將成主流趨勢

移動支付應用場景非常廣泛,主要包括:支付卡類應用的銀行卡、加油卡、停車卡、公交卡,消費卡類應用的優惠券、折扣券,票務類應用的飛機票、火車票;移動支付產業鏈包括了金融機構、電信運營商、第三方支付平臺等。前瞻認為,移動支付市場還缺乏成熟的盈利模式,背后的市場需求驅動力不足,因此,需要各方多角度融合,以創新實現共同培育市場。

1、支付賬戶的融合:目前單卡多賬戶,或者多卡多賬戶給消費者使用帶來極大的不便,未來智能終端將會作為各類支付工具的入口,逐步實現支付賬戶的融合;

2、支付工具的融合:傳統的線上線下的界限被打破,消費體驗趨于統一;

3、交易信息的融合:傳統基于地理位置的和基于產業鏈環的信息割裂現狀被打破,信息及信息通道被貫通,真正的大數據時代到來;

4、商業模式的融合:通過支付手續費率收費的模式從某種程度上來講,不利于行業的發展,聯合做大做強,實現支付服務的直線投達以及大數據的創新商業模式才是真正的出路。

同時,由于分工越來越細,合作越來越緊密,各類支付相關支付企業定位也開始出現差異化趨勢,例如:

1、中國銀聯依據其強大的結算系統以及終端POS機數量,為運營商和銀行提供結算平臺,收單業務移動化,逐步走向平臺式運營;

2、中國移動、中國聯通和中國電信依據其龐大的用戶群體和終端控制能力能夠實現NFC的快速普及,從而在合作中尋求利益最大化。電信運營商會更加專注,但是會利用一切可能的機會向產業鏈上下游延伸;

3、O2O電商,特別是以支付寶、財付通為代表。將其B2C或C2C的在線支付的優勢及產品形態平移至移動端,來獲取先發優勢;利用創新產品和消費引導來培養用戶的使用習慣,全面提升O2O電商層面的參與度;

4、服務于B端利基市場,例如快錢、匯付天下等,致力于為企業級用戶提供支付解決方案以及衍生的金融服務。

以上數據來源于前瞻產業研究院發布的《2018-2023年中國移動支付行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT