2018年中國核電行業(yè)現(xiàn)狀與發(fā)展趨勢(shì)分析 核電建設(shè)速度放緩【組圖】

2017年,我國核電設(shè)備利用率下降,核電消納問題依舊存在,核電建設(shè)速度放緩。不過我國核電發(fā)電量依舊保持增長,占全國發(fā)電量比例也在提高。

核電設(shè)備利用小時(shí)數(shù)下降 裝機(jī)容量增速放緩

從1991年首座核電站投入運(yùn)行至今,中國內(nèi)地目前在運(yùn)核電機(jī)組38臺(tái),規(guī)模位列世界第四,在建核電機(jī)組規(guī)模位列世界第一,核電在中國已進(jìn)入規(guī)模化發(fā)展的新時(shí)期。

2011-2013年,受日本福島核電站泄漏事件影響,全球核電建設(shè)陷入消沉期。2014年,受殃及而沉寂許久的中國核電因國家能源局一紙《2014年能源工作指導(dǎo)意見》再次釋放出重啟,甚至加速發(fā)展的信號(hào)。2014-2016年我國核電建設(shè)快速發(fā)展,裝機(jī)容量不斷增加。

2017年,我國電力消納能力不足,核電建設(shè)放緩,核電累計(jì)裝機(jī)容量達(dá)到3581萬千瓦。

圖表1:2010-2017年我國核電裝機(jī)容量(單位:萬千瓦,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

2017年我國核電裝機(jī)速度放緩,一方面是在建項(xiàng)目并未并網(wǎng),為2018年積蓄力量;另一方面,是我國核電消納難的問題一直未能解決,這也是我國核電設(shè)備利用率和經(jīng)濟(jì)性下降的原因。2017年,紅沿河核電、寧德核電、福清核電、防城港核電和昌江核電均遇到消納問題,尤其紅沿河核電,四臺(tái)機(jī)組中有三臺(tái)全年設(shè)備平均利用率低于60%。

2010-2017年,我國核電設(shè)備平均利用小時(shí)數(shù)總體呈下降趨勢(shì),2017年我國核電設(shè)備平均利用小時(shí)數(shù)為7108小時(shí)。

圖表2:2010-2017年我國核電設(shè)備平均利用小時(shí)數(shù)(單位:小時(shí),%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

發(fā)電量不斷增長 發(fā)電比例逐年上升

我國目前能源結(jié)構(gòu)主要以煤炭為主,截至2017年能源結(jié)構(gòu)中煤炭消費(fèi)占比達(dá)64%;長期以煤炭為主體的一次能源消費(fèi)結(jié)構(gòu),環(huán)境污染和碳排放問題突出,與人民群眾日益增加的環(huán)境需求背離嚴(yán)重。根據(jù)能源發(fā)展“十三五”規(guī)劃,到2020年能源結(jié)構(gòu)中煤炭占比要降低到58%以下。

降低煤炭在能源結(jié)構(gòu)中的比例,核電是推動(dòng)能源結(jié)構(gòu)轉(zhuǎn)型的重要一環(huán)。核電具備低碳、環(huán)保等突出特點(diǎn),其二氧化碳和二氧化硫、氮化物排放量與水電、風(fēng)電、光伏相當(dāng)。而水電的開發(fā)依賴于特定的自然條件,從中長期看國內(nèi)具備開發(fā)經(jīng)濟(jì)性的水電資源較為有限;風(fēng)電和光伏發(fā)電量波動(dòng)較大,在儲(chǔ)能設(shè)備大范圍普及之前難以承擔(dān)供電基礎(chǔ)負(fù)荷的重任。

綜合上述特點(diǎn),核電以其環(huán)保和發(fā)電穩(wěn)定的優(yōu)勢(shì),成為基荷電源的可靠選擇。

2010-2017年,我國核電發(fā)電量不斷增長。前瞻產(chǎn)業(yè)研究院《2018-2023年中國核電行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,2017年全國累計(jì)發(fā)電量為62758.20億千瓦時(shí),商運(yùn)核電機(jī)組累計(jì)發(fā)電量為2474.69億千瓦時(shí),與燃煤發(fā)電相比,核能發(fā)電相當(dāng)于減少燃燒標(biāo)準(zhǔn)煤7646.79萬噸,減少排放二氧化碳20034.60萬噸,減少排放二氧化硫65.00萬噸,減少排放氮氧化物56.59萬噸。

圖表3:2010-2017年我國核電發(fā)電量(單位:億千瓦時(shí),%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

2010-2017年,我國核電發(fā)電量占全國發(fā)電量比例逐年上升,2017年達(dá)到3.94%。

圖表4:2010-2017年我國核電發(fā)電量占全國發(fā)電比例(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

建設(shè)步伐需加快 中廣核占比最大

2017年3月,國家能源局印發(fā)《2017年能源工作指導(dǎo)意見》,計(jì)劃2017年建成三門1號(hào)、福清4號(hào)、陽江4號(hào)、海陽1號(hào)、臺(tái)山1號(hào)等項(xiàng)目。積極推進(jìn)具備條件項(xiàng)目的核準(zhǔn)建設(shè),2017年計(jì)劃開工8臺(tái)機(jī)組。扎實(shí)推進(jìn)三門3、4號(hào)機(jī)組,寧德5、6號(hào)機(jī)組,漳州1、2號(hào)機(jī)組,惠州1、2號(hào)機(jī)組等項(xiàng)目前期工作。

除陽江4號(hào)、福清4號(hào)機(jī)組已投運(yùn),上述《意見》提及的其他項(xiàng)目,無建成、無開工,全年唯有示范快堆于2017年12月29日開建。

按照規(guī)劃,“十三五”平均每年需開工6-8臺(tái)機(jī)組,方能完成“2020年核電在運(yùn)在建裝機(jī)8800萬千瓦”的目標(biāo), 但2016-2017年“零核準(zhǔn)”,給新建3000萬千瓦目標(biāo)增加了難度。

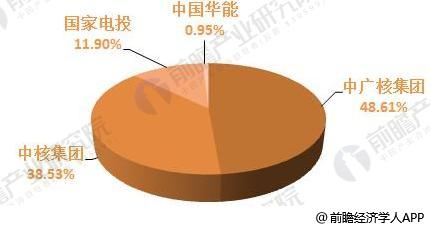

截至2018年4月,我國內(nèi)地已運(yùn)營核電機(jī)組38臺(tái),裝機(jī)容量為3680.8萬千瓦。2018年在建核電機(jī)組18臺(tái),預(yù)計(jì)裝機(jī)容量將達(dá)到2101萬千瓦,其中中廣核集團(tuán)在建核電機(jī)組8個(gè),裝機(jī)容量為48.81%,占比最高。

圖表5:2018年我國在建核電機(jī)組結(jié)構(gòu)(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告主要分析了中國核電行業(yè)的發(fā)展環(huán)境;中國核力發(fā)電上游的市場(chǎng)狀況;中國核電行業(yè)經(jīng)營狀況;中國核電關(guān)聯(lián)行業(yè)發(fā)展情況;國內(nèi)外核電行業(yè)市場(chǎng)競(jìng)爭情況;中國核電行業(yè)主要...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

重磅!2024年中國及31省市核電行業(yè)政策匯總及解讀(全)六省份明確2024年建設(shè)/規(guī)劃核電站工作內(nèi)容

-

預(yù)見2024:《2024年中國核電行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭格局和發(fā)展趨勢(shì)等)

-

2024年美國核電行業(yè)發(fā)展現(xiàn)狀分析 2050年裝機(jī)容量規(guī)劃達(dá)到2億千瓦【組圖】

-

2024年中國核電行業(yè)發(fā)展現(xiàn)狀分析 2060年核電發(fā)電量有望突破3萬億千瓦時(shí)【組圖】

-

2024年全球核電行業(yè)發(fā)展現(xiàn)狀分析 中國在建核電凈裝機(jī)容量及機(jī)組數(shù)量領(lǐng)先全球【組圖】

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭格局和發(fā)展趨勢(shì)等)