快遞行業競爭格局分析 中通體量最大,順豐收入最高,百世發展最快

2018年1月,國務院1號文《國務院辦公廳關于推進電子商務與快遞物流協同發展的意見》發布,給長期困擾著快遞行業發展的瓶頸問題給出了明確的指導意見。2018年2月中央一號文《中共中央國務院關于實施鄉村振興戰略的意見》出臺,明確支持農村快遞的發展。2018年2月,《快遞暫行條例》獲國務院常務會原則通過。這一系列政策文件的出臺,優化了快遞的政策法規環境,給未來行業的發展提供了新動能,快遞業也注定進入到一個新的時代。

進入21世紀以來,中國快遞行業從業主體迅速增加,市場競爭愈加激烈,快遞行業的市場化程度快速提升。

自2009年10月1日修訂后的《郵政法》正式施行后,除國務院規定范圍的信件快遞業務和國家公文快遞業務由中國郵政速遞物流股份有限公司專營,以及外商不得投資經營國內信件快遞業務外,中國快遞行業其他領域已無關于經營主體的限制性規定,由此正式揭開了快遞行業百舸爭流、千帆競發的序幕。

民營快遞企業獨占鰲頭

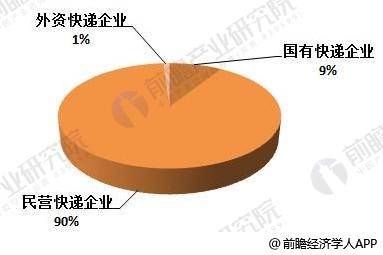

在中國快遞市場中,國有、民營、外資快遞企業在業務結構中各具優勢。目前,中國的快遞市場有三大競爭主體-國有快遞企業、外資快遞巨頭、民營快遞企業。其中國有快遞企業包袱沉重,份額下降,但具政策和網絡優勢;外資快遞巨頭國際市場,但國內市場份額發展緩慢;民營快遞企業市場份額最大,競爭加劇。

圖表1:2017年中國快遞市場競爭結構(按業務量)(單位:%)

資料來源:前瞻產業研究院整理

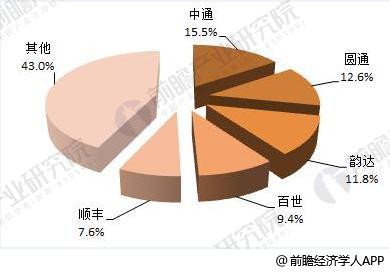

中通市占率保持第一 百世業務發展最快

前瞻產業研究院《2018-2023年中國第三方物流行業市場前瞻與投資戰略規劃分析報告》顯示,2017年全國快遞服務企業業務量累計完成400.6億件,同比增長28%。其中中通完成快遞業務量62.2億件,同比增長38.3%,高于行業平均增速10個百分點,占2017年中國快遞業務量的比重為15.5%,在快遞業務量方面居于行業龍頭地位。

順豐2017年快遞業務量30.52億件,市場占有率為7.6%,同比下降0.6%,主要原因是2017年眾多電商平臺的發展,電商快遞類業務比重增加,順豐電商件數量增速不及行業平均水平。

圖表2:2017年中國快遞市場競爭結構(按業務量)(單位:%)

資料來源:前瞻產業研究院整理

在快遞業務量增速方面, 2017年百世快遞完成快遞業務量37.7億件,同比增長74.0%,在中國領先快遞企業中增速最高。百世業務量取得如此大的進步原因在于,百世快遞和百世供應鏈共同協作,與百世店加共同打造“最后一公里”服務網絡,從而顯著提高效率,增強消費者體驗,并與其他核心業務產生協同效應。

圖表3:2016-2017年中國快遞企業業務量變化(單位:億件)

資料來源:前瞻產業研究院整理

順豐遙遙領先 百世營收翻番

2017年,我國快遞業務收入累計完成4957.1億元,同比增長24.7%,這是我國快遞業務收入近年來增速最低的一年,我國快遞行業高速增長的態勢將逐漸回落。

圖表4:2010-2017年中國快遞業務收入變化(單位:億元,%)

資料來源:前瞻產業研究院整理

2017年,在我國幾大民營快遞企業中,順豐實現營業收入710.94億元,位居行業首位。與其他上市快遞企業相比,直營模式是順豐最大的不同。順豐控股總部控制了全部快遞網絡,包括干支線運輸、中轉場和配送網點,收派件取得的收入、發生的成本,人員福利、購置設備支出等都納入順豐控股統一結算。

相比于加盟經營模式,采用直營模式的順豐控股對各業務環節具有絕對控制力,有助于內部管理的規范化,可以有效保障服務質量和客戶體驗,其快遞單件收入金額遠高于其他幾家公司的快遞收入,因此雖然近年來順豐快遞業務量方面市占率有所下降,但順豐的業務收入卻一直穩步增長。

圖表5:2016-2017年中國快遞企業營業收入對比(單位:億元)

資料來源:前瞻產業研究院整理

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對第三方物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來第三方物流行業發展軌跡及實踐經驗,對第三方物流行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT