各路資本競相入場 住房租賃市場前景廣闊

各路資本競相入場

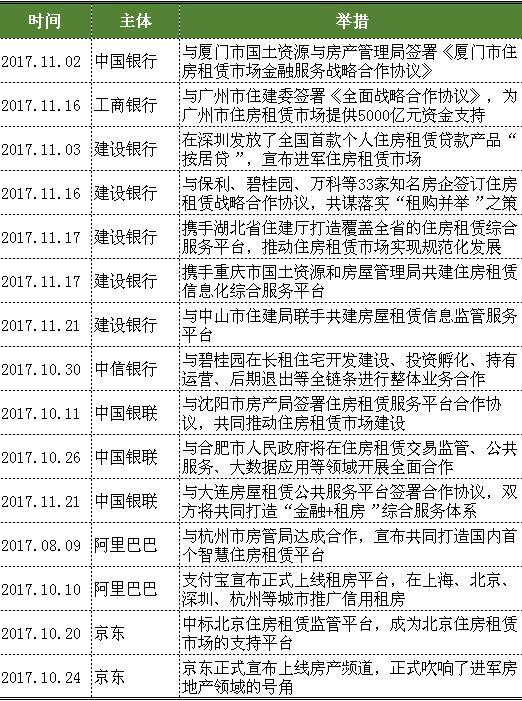

近期,中國銀行、工商銀行、建設(shè)銀行等相繼進(jìn)軍住房租賃市場,引人關(guān)注。

11月伊始,中國銀行廈門市分行與廈門市國土資源與房產(chǎn)管理局簽署《廈門市住房租賃市場金融服務(wù)戰(zhàn)略合作協(xié)議》。雙方將在住房租賃市場相關(guān)的土地供應(yīng)、試點(diǎn)租賃住房建設(shè)、租賃管理平臺建設(shè)、住房租賃金融創(chuàng)新等領(lǐng)域開展合作,為住房租賃市場各參與主體提供全鏈條的金融產(chǎn)品與服務(wù),共同推進(jìn)住房租賃市場建設(shè)與完善。

11月16日,工商銀行廣東省分行營業(yè)部與廣州市住房和城鄉(xiāng)建設(shè)委員會簽署《戰(zhàn)略合作協(xié)議》,為廣州市住房租賃市場參與主體提供5000億元授信資金;同時與廣州越秀集團(tuán)有限公司、廣州珠江實(shí)業(yè)集團(tuán)有限公司簽署《戰(zhàn)略合作協(xié)議》,共同推動發(fā)展廣州市住房租賃市場,多層面支持住房租賃消費(fèi)需求。

整個11月,建設(shè)銀行切入住房租賃市場發(fā)展的方案在深圳、重慶、中山等城市陸續(xù)落地,拉開了銀行業(yè)開展住房租賃業(yè)務(wù)的序幕。

圖表1:各路資本布局住房租賃市場情況

資料來源:前瞻產(chǎn)業(yè)研究院整理

此外,中國銀聯(lián)也加入了住房租賃市場的布局,先后與沈陽市、武漢市、合肥市等地方政府部門達(dá)成住房租賃相關(guān)合作。

11月21日,中國銀聯(lián)與大連市房屋租賃公共服務(wù)平臺在大連簽署合作協(xié)議。根據(jù)合作協(xié)議,中國銀聯(lián)將為大連市房屋租賃公共服務(wù)平臺在平臺建設(shè)、信息認(rèn)證、金融支付、綜合入口、信用評價體系等方面提供全面服務(wù)支持,聯(lián)合推動當(dāng)?shù)刈》孔赓U市場建設(shè)。雙方將共同打造“金融+租房”綜合服務(wù)體系,提升住房租賃服務(wù)領(lǐng)域普惠金融發(fā)展水平。

早前,阿里巴巴、京東等互聯(lián)網(wǎng)巨頭也加盟官方租賃平臺建設(shè),搶灘登陸住房租賃市場。

2017年8月9日,阿里巴巴與杭州市房管局達(dá)成戰(zhàn)略合作,杭州市將借助阿里的技術(shù)能力、生態(tài)資源,打造全國首個”智慧住房租賃平臺”。2017年10月20日,京東旗下全資控股的北京京東尚科信息技術(shù)有限公司,成為北京住房租賃監(jiān)管平臺技術(shù)合作項目的中選單位。這意味著,京東將成為北京住房租賃市場的支持平臺,拿到了進(jìn)軍住宅租賃市場的入場券。

隨著各路資本競相入場住房租賃市場,種種跡象表明,我國住房租賃需求旺盛,租賃市場商機(jī)已顯。

租賃市場需求旺盛

截至2016年底,我國城鎮(zhèn)化率已達(dá)57.35%,并仍以年均1.23%的速度在持續(xù)上升。快速城市化產(chǎn)生了大量的流動人口。

2010-2014年間,我國流動人口總量持續(xù)增長,由2010年的2.21億人增長至2014年的2.53億人。2015年,流動人口總量開始下降;2016年,我國流動人口總量為2.45億人。七年來,流動人口在總?cè)丝谥械恼急扔猩薪担员3州^大比重。可以預(yù)見,在今后較長一段時期,大規(guī)模的人口流動仍將是我國經(jīng)濟(jì)社會發(fā)展中的重要現(xiàn)象。

目前,租住私房是流動人口解決居住需求的首選,發(fā)展住房租賃能夠解決城市化進(jìn)程中大量流動人口的居住需求。隨著城市化進(jìn)程的推進(jìn),流動人口呈現(xiàn)出年輕化、長期定居、家庭化流動的生存特征,他們將衍生更多的租賃需求。

圖表2:2010-2016年中國流動人口總量變化圖(單位:億人)

資料來源:衛(wèi)計委 前瞻產(chǎn)業(yè)研究院整理

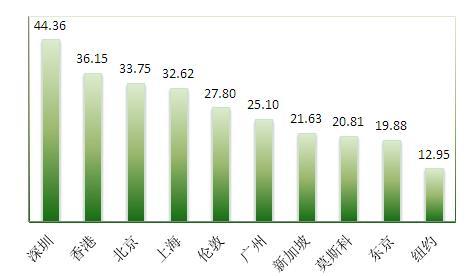

此外,房價高企也是租賃市場需求旺盛的另一源頭。從2017年全球主要城市房價收入比情況來看,中國核心城市當(dāng)前房價收入比已經(jīng)高于大部分國際城市,未來核心城市房價還將上漲,將有更多的人買不起房只能租房,且租房群體轉(zhuǎn)向購房的時間將大大延后,租房時間變長,租賃需求將大幅增加。

圖表3:2017年全球主要城市房價收入比比較圖(單位:倍)

資料來源:Numbeo 前瞻產(chǎn)業(yè)研究院整理

住房租賃前景廣闊

銀行與互聯(lián)網(wǎng)巨頭之所以搶灘住房租賃市場,有著多方面的考慮,究其根本原因則是住房租賃市場有著巨大的發(fā)展?jié)摿Α?/p>

從政策上來看,早在2016年6月,國務(wù)院辦公廳出臺的《關(guān)于加快培育和發(fā)展住房租賃市場的若干意見》明確,到2020年,基本形成供應(yīng)主體多元、經(jīng)營服務(wù)規(guī)范、租賃關(guān)系穩(wěn)定的住房租賃市場體系,基本形成保基本、促公平、可持續(xù)的公共租賃住房保障體系,基本形成市場規(guī)則明晰、政府監(jiān)管有力、權(quán)益保障充分的住房租賃法規(guī)制度體系,推動實(shí)現(xiàn)城鎮(zhèn)居民住有所居的目標(biāo)。

從市場現(xiàn)狀來看,2016年,我國租賃房屋占比僅為18%,租賃人口占比12%,對比美國、日本、英國等成熟市場的數(shù)據(jù),均在30%以上。以發(fā)達(dá)國家經(jīng)驗為參照,我國房屋租賃市場的發(fā)展空間可觀。

圖表4:2016年主要國家租賃房屋及人口比例圖(單位:%)

資料來源:鏈家 前瞻產(chǎn)業(yè)研究院整理

目前,中國租賃人口已經(jīng)達(dá)到1.6億,從總量上看遠(yuǎn)遠(yuǎn)高于美國、英國、日本。據(jù)相關(guān)統(tǒng)計數(shù)據(jù)顯示,2016年,中國房屋租賃市場規(guī)模為1.1萬億;預(yù)計到2025年,中國的房屋租賃市場規(guī)模將增長至2.9萬億,到2030年將會超過4.6萬億。由此可見,中國住房租賃市場前景廣闊。

圖表5:2016-2030年中國房屋租賃市場規(guī)模及預(yù)測圖(單位:萬億)

資料來源:鏈家 前瞻產(chǎn)業(yè)研究院整理

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了互聯(lián)網(wǎng)+長租公寓行業(yè)的發(fā)展背景;國外長租公寓的發(fā)展模式與經(jīng)驗借鑒;中國互聯(lián)網(wǎng)+長租公寓的發(fā)展模式與創(chuàng)新建議;中國重點(diǎn)城市長租公寓發(fā)展?fàn)顩r與市場前瞻...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT