新醫(yī)改政策風(fēng)口下,第三方醫(yī)學(xué)檢驗(yàn)受熱捧

9月8日,第三方醫(yī)學(xué)檢驗(yàn)龍頭企業(yè)金域醫(yī)學(xué)成功掛牌上市,第三方醫(yī)學(xué)檢驗(yàn)開始進(jìn)入到投資者的視線,并受到資本的熱捧,該股(股票代碼:603882)股價(jià)連續(xù)遭遇9個(gè)漲停板,股票價(jià)格從發(fā)行價(jià)6.93元/股上漲至21.41元/股。股價(jià)大幅度上揚(yáng)的背后,是一個(gè)正快速增長的藍(lán)海市場。

行業(yè)格局初現(xiàn)

我國獨(dú)立醫(yī)學(xué)檢驗(yàn)市場萌發(fā)于上世紀(jì)90年代。1994年,還是廣州醫(yī)學(xué)院下屬實(shí)驗(yàn)室的金域檢驗(yàn),率先探索醫(yī)學(xué)檢驗(yàn)外包服務(wù),2000年以后,迪安診斷、達(dá)安基因、艾迪康等ICL機(jī)構(gòu)也相繼成立。根據(jù)金域檢驗(yàn)招股書,目前我國有近500家獨(dú)立醫(yī)學(xué)檢驗(yàn)中心,其中,金域檢驗(yàn)、迪安診斷、達(dá)安基因和艾迪康是實(shí)行全國連鎖經(jīng)營且規(guī)模較大的綜合性ICL,合計(jì)約占75%的市場份額,四大巨頭除了艾迪康外均已上市。

圖表1:我國ICL行業(yè)領(lǐng)先企業(yè)上市情況

資料來源:前瞻產(chǎn)業(yè)研究院整理

市場空間大

第三方醫(yī)學(xué)檢驗(yàn)服務(wù),主要由獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室提供。獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室是指具有法人資格,獨(dú)立于醫(yī)療機(jī)構(gòu)之外、從事醫(yī)學(xué)檢驗(yàn)或病理診斷服務(wù)的醫(yī)療機(jī)構(gòu)。

目前,我國第三方醫(yī)學(xué)檢驗(yàn)服務(wù)行業(yè)尚處于發(fā)展初期,市場空間較大。從全球第三方醫(yī)學(xué)檢驗(yàn)服務(wù)行業(yè)發(fā)展來看,美國、日本和歐洲等地的第三方醫(yī)學(xué)檢驗(yàn)服務(wù)行業(yè)發(fā)展已經(jīng)較為成熟。根據(jù)公開資料顯示,美歐日獨(dú)立實(shí)驗(yàn)室市場規(guī)模分別達(dá)到380億美元、210億美元、150億美元,滲透率約為44%、53%、67%。與之相比,國內(nèi)獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室滲透率僅為5%,未來發(fā)展?jié)摿^大。

圖表2:各國ICL市場規(guī)模及滲透率對比

資料來源:前瞻產(chǎn)業(yè)研究院整理

市場業(yè)績搶眼

從下表中的對比數(shù)據(jù)我們可以看到,近年來我國第三方醫(yī)學(xué)檢驗(yàn)服務(wù)市場表現(xiàn)極為搶眼。三家代表性企業(yè)(金域醫(yī)學(xué)、迪安診斷、達(dá)安基因)的醫(yī)學(xué)檢驗(yàn)服務(wù)收入年均復(fù)合增速分別高達(dá)32.31%、36.07%、35.39%,2016年改業(yè)務(wù)毛利率分別為42.25%、43.90%、42.68%,盈利能力也較為可觀。

圖表3:代表性企業(yè)醫(yī)學(xué)檢驗(yàn)服務(wù)收入變化(單位:百萬元,%)

資料來源:公司公告 前瞻產(chǎn)業(yè)研究院整理

前瞻產(chǎn)業(yè)研究院分析認(rèn)為,第三方醫(yī)學(xué)檢驗(yàn)市場能獲得如此快速地增長,主要得益于以下幾個(gè)因素:

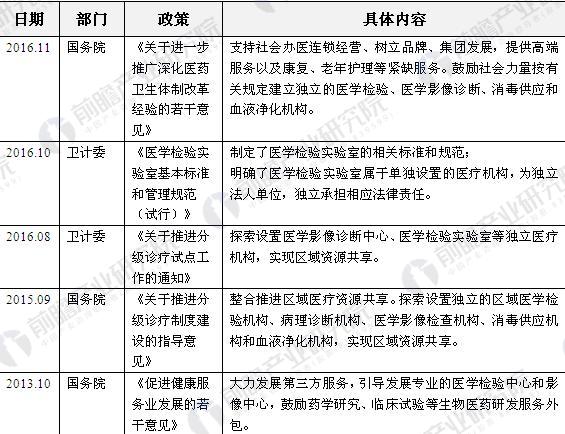

其一,新醫(yī)改政策的推動。目前,國內(nèi)正在大力實(shí)施醫(yī)保控費(fèi)和分級診療政策,這將加速第三方診療服務(wù)行業(yè)的發(fā)展。

圖表4:第三方醫(yī)學(xué)檢驗(yàn)行業(yè)相關(guān)政策

資料來源:公司公告 前瞻產(chǎn)業(yè)研究院整理

其二,醫(yī)療服務(wù)需求快速增長。當(dāng)前,我國日益嚴(yán)重的人口老齡化問題成為推動醫(yī)療服務(wù)需求增長的最主要動力。衛(wèi)生數(shù)據(jù)顯示,65歲以上老人兩周患病率高達(dá)39%,是25-34歲年齡段人群的4倍。而根據(jù)國家統(tǒng)計(jì)局的統(tǒng)計(jì)數(shù)據(jù)顯示,2016年我國60歲以上人口數(shù)量達(dá)到2.31億人次,占總?cè)丝诘谋戎馗哌_(dá)16.7%,老年人口進(jìn)一步增加,這將會進(jìn)一步帶動醫(yī)療服務(wù)需求的增長。

其三,醫(yī)療機(jī)構(gòu)尋求成本控制,檢驗(yàn)業(yè)務(wù)外包將增加。當(dāng)前,我國公立醫(yī)院正受制于成本控制的要求,有動力將醫(yī)學(xué)檢驗(yàn)業(yè)務(wù)外包給成本更低、服務(wù)更專業(yè)的第三方醫(yī)學(xué)檢驗(yàn)機(jī)構(gòu),來自于公立醫(yī)院的檢驗(yàn)業(yè)務(wù)比例將增加。

其四,新醫(yī)學(xué)診斷技術(shù)的推動。當(dāng)前,現(xiàn)代醫(yī)學(xué)已經(jīng)進(jìn)入了“預(yù)測性、預(yù)防性、個(gè)體化、參與性”的4P醫(yī)學(xué)模式,其中體外診斷的快速發(fā)展已經(jīng)成為4P醫(yī)學(xué)發(fā)展的核心推動力。特別是分子診斷、質(zhì)譜分析、圖像識別等新科技在臨床診斷領(lǐng)域得到了越來越廣泛的應(yīng)用。體外診斷技術(shù)的快速發(fā)展為第三方醫(yī)學(xué)檢驗(yàn)服務(wù)行業(yè)提供了更強(qiáng)勁的發(fā)展動力。

行業(yè)發(fā)展趨勢

業(yè)務(wù)結(jié)構(gòu)變化趨勢:高端檢驗(yàn)項(xiàng)目將成為利潤的主要來源

在經(jīng)濟(jì)發(fā)展水平/居民健康意識提高、居民消費(fèi)結(jié)構(gòu)不斷升級的背景下,我國現(xiàn)有的高收入群體已不滿足于常規(guī)醫(yī)學(xué)檢查,高端檢驗(yàn)如基因組學(xué)類檢驗(yàn)需求持續(xù)增加。而公立醫(yī)院因其非營利性的所有制屬性無法大規(guī)模提供高端個(gè)性化檢驗(yàn)項(xiàng)目;在這樣一種情況下,大型而專業(yè)的醫(yī)學(xué)檢驗(yàn)機(jī)構(gòu)將快速搶占高端市場,該部分業(yè)務(wù)收入占比將進(jìn)一步增加,成為其利潤的主要來源。

圖表5:醫(yī)學(xué)檢驗(yàn)技術(shù)分類

資料來源:前瞻產(chǎn)業(yè)研究院整理

技術(shù)變化趨勢:技術(shù)更新速度快,第三方醫(yī)學(xué)檢驗(yàn)機(jī)構(gòu)將引領(lǐng)技術(shù)發(fā)展

醫(yī)療領(lǐng)域技術(shù)的發(fā)展雖然不及電子信息技術(shù),但是其技術(shù)更新周期已顯著快于傳統(tǒng)行業(yè)。伴隨著互聯(lián)網(wǎng)信息技術(shù)的應(yīng)用不斷深入,未來行業(yè)的技術(shù)更新速度將進(jìn)一步加快。獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室得益于檢驗(yàn)技術(shù)優(yōu)勢、專業(yè)的技術(shù)人員、對新技術(shù)及時(shí)的快速響應(yīng)能力,正逐漸在行業(yè)技術(shù)發(fā)展中脫穎而出,有望將成為醫(yī)學(xué)檢驗(yàn)行業(yè)技術(shù)的引領(lǐng)者。

競爭趨勢:進(jìn)入壁壘較高,寡頭競爭市場格局將持續(xù)

從行業(yè)生命周期理論來看,我國醫(yī)學(xué)檢驗(yàn)服務(wù)行業(yè)正處于快速成長時(shí)期,相較于歐美等成熟市場,未來我國醫(yī)學(xué)檢驗(yàn)服務(wù)行業(yè)潛在市場空間巨大,行業(yè)吸引力或投資價(jià)值較高。但是,醫(yī)學(xué)檢驗(yàn)服務(wù)行業(yè)存在較高的質(zhì)量控制壁壘、資金壁壘,且行業(yè)內(nèi)已經(jīng)涌現(xiàn)出了金域醫(yī)學(xué)、迪安診斷、艾迪康、達(dá)安基因等全國性知名品牌公司,新進(jìn)入者難以在短時(shí)間內(nèi)建立良好的品牌口碑贏得市場的信任。因此,未來我國第三方醫(yī)學(xué)檢驗(yàn)市場可能繼續(xù)呈現(xiàn)寡頭競爭格局。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告主要分析了中國第三方醫(yī)學(xué)診斷行業(yè)界定以及政策、經(jīng)濟(jì)、技術(shù)環(huán)境;第三方醫(yī)學(xué)診斷行業(yè)產(chǎn)業(yè)鏈;第三方醫(yī)學(xué)診斷行業(yè)發(fā)展?fàn)顩r;第三方醫(yī)學(xué)診斷行業(yè)重點(diǎn)區(qū)域分析;領(lǐng)先第...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

啟示2024:中國第三方醫(yī)學(xué)診斷行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)園區(qū)和兼并重組等)

-

-

2024年中國第三方醫(yī)學(xué)診斷行業(yè)需求市場分析 醫(yī)療機(jī)構(gòu)與ICL合作是主流趨勢【組圖】

-

【行業(yè)深度】洞察2024:中國第三方醫(yī)學(xué)診斷行業(yè)競爭格局及市場份額(附市場企業(yè)梯度排行、企業(yè)競爭力評價(jià)等)

-

重磅!2024年中國及31省市第三方醫(yī)學(xué)診斷行業(yè)政策匯總及解讀(全) 推進(jìn)第三方醫(yī)學(xué)診斷實(shí)驗(yàn)室建設(shè)