深圳首發退出指引 網貸業或迎退出潮

為了指導、規范網貸機構平穩退出網貸行業,保護出借人、借款人以及網貸機構等各方合法權益。2017年9月29日,深圳市互聯網金融協會發布《深圳市網絡借貸信息中介機構業務退出指引(征求意見稿)》(下文簡稱《退出指引》),明確了網貸平臺的退出步驟。

規范網貸退出 保護各方權益

《退出指引》強調,網貸機構應制定明確的出借人資產清償方案,妥善清理存量項目,通過郵件、短信等方式,將項目到期時間、還款金額、項目是否逾期等相關情況告知出借人。對于存在不良資產漏洞的項目,網貸平臺應根據實際情況,將不良資產清理后剩余的資金,按出借人出資額比例予以清退。

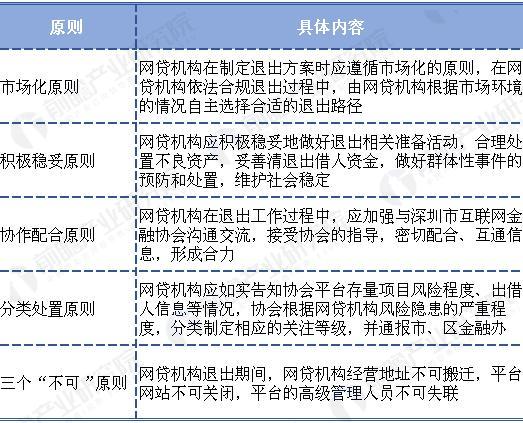

《退出指引》給出了網貸機構不良資產處置的四種路徑,要求最大限度保障出借人合法利益。《退出指引》明確,網貸機構退出應遵循的五項基本原則,即市場化原則、積極穩妥原則、協作配合原則、分類處置原則、三個“不可”原則。

圖表1:網貸機構退出應遵循的五項基本原則

資料來源:前瞻產業研究院整理

此外,《退出指引》還規定了網貸平臺業務退出的“八大程序”,為平臺有序清退提供指導。其中包括:成立退出工作領導小組;制定退出計劃和退出方案;向協會報備退出計劃及退出方案;協會提出指導意見并不定期組織相關培訓;執行退出方案、按照計劃穩妥推進退出工作;每周向協會匯報退出情況,并就疑難問題及時與協會溝通;落實出借人資金清退工作,全部結清存量項目;全面終止網貸業務。

監管政策從無到有 逐步落地

近年來,隨著互聯網及其相關技術的發展,互聯網金融在我國得到了迅速發展。自從1979年出現P2P概念,并將小額信貸和互聯網技術相連接以來,P2P網絡借貸逐步進入了人們的視野,并于2007年正式進入我國。2013年以來,P2P網絡借貸出現井噴式發展,在一年之內由最初的幾十家增長到幾千家,從而不僅實現了數量上的增長,借貸種類和方式也得到擴張。

我國已經形成了有別與國外P2P網貸模式的新特點,同時也產生了平臺角色復雜、監管主體缺位、信用系統缺乏等新問題,在當前涉及P2P網絡借貸平臺的法律規范缺失的情況下,為了更好地保護當事人的合法權益,進一步促進我國網絡借貸市場的良好發展,近年來國家相關部門陸續出臺了一系列針對網絡借貸的監管政策。

圖表2:近年來網絡借貸相關政策

資料來源:前瞻產業研究院整理

我國網貸行業或迎退出潮

隨著網絡借貸相關政策的陸續落地,全國網貸行業經歷了監管政策從無到有的過程。同時,也給此前亂象叢生的網貸行業戴上了“緊箍咒”。

截至2016年底,網貸行業正常運營平臺數量達到2466家,相比2015年底減少了971家,全年正常運營平臺數量呈逐漸減少的走勢,與2015年數量大幅增加呈現截然相反的情況。2016年,隨著網貸行業的整改及平臺經營壓力居高不下等原因,造成了退出行業的平臺數量相比2015年進一步增加,一年退出平臺數量達到1741家。

統計數據顯示,截至2017年9月底,納入網貸之家網貸指數統計的網貸平臺共計5929家。其中,正常運營平臺為2004家,全國主動關閉、提現困難、失聯跑路等退出的平臺累計3925家。

圖表3:2013-2017年三季度我國網貸行業各類平臺累計數量(單位:家)

資料來源:網貸之家 前瞻產業研究院整理

由于平臺整改的腳步尚未停歇,預計2017年網貸行業運營平臺數量仍將進一步下降。整體來看,網貸行業已經從“野蠻發展”階段邁向了“規范發展”新階段。業內人士指出,隨著監管與整頓進入攻堅階段,網貸平臺會迎來退出潮,而深圳發布的《退出指引》,可能引發其他地區的相繼跟進,給互聯網金融行業帶來正面影響。

前瞻產業研究院 - 深度報告 REPORTS

報告根據P2P網貸行業的發展軌跡及多年的實踐經驗,對P2P行業未來的發展趨勢做出審慎分析與預測。是P2P企業、投資企業準確了解P2P行業當前最新發展動態,把握市場機會,做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT