老人需求升級 養老產業如何布局?

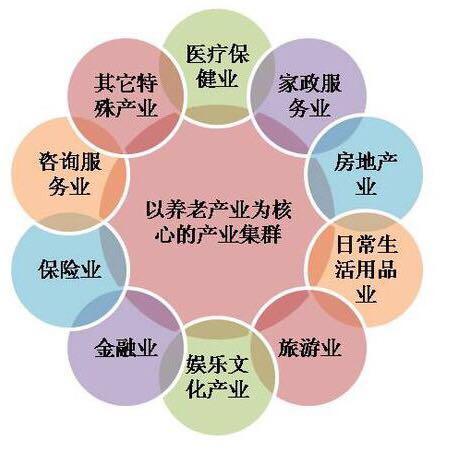

養老產業未來有可能成為國民經濟支柱性產業。按照聯合國對老齡化社會的定義:60歲以上人口占比超過10%,65歲以上占比超過7%。2016年,國內60歲以上人口比例為16.7%,遠遠大于定義的比例,我國現在已經大步踏入老齡化社會。在踏入老齡化社會的同時,老人的更多需求被釋放,其中包括食品服飾、醫療護理及家政服務、娛樂生活以及老人教育、老年金融及老人旅游等等。本人認為,圍繞養老產業鏈,將會構建養老生態圈。

利好不斷,國家政策也積極推動,那么養老產業的哪些需求是現在應該布局的風口呢?前瞻產業研究院了解到,“醫療+消費”有可能會是養老產業可持續發展的最好布局。

千禧一代過后,養老產業的主力群體可以分為:失能老人、空巢和獨居老人。根據預測,到2020年,我國的失能老人將達到4200萬,80歲以上高領老人達到2900萬,而空巢與獨居老人將達到1.8億人。這個群體是需要解決養老問題的主力軍。

資料來源:網絡,前瞻產業研究院整理

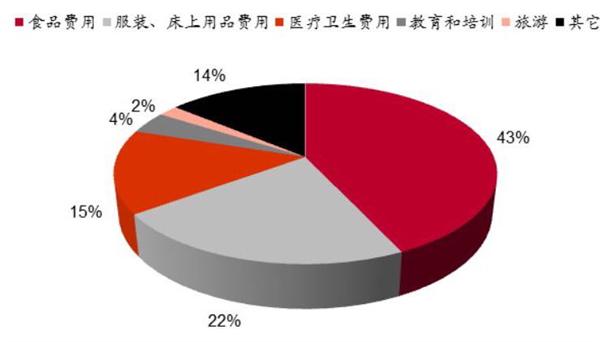

而這類群體,根據馬斯洛需求的定義來看,有養老住宅以及食品服飾的基本需求,醫療護理以及家政服務的醫療需求,當然還有娛樂生活以及老年教育的安慰需求。在2013年里,老人把將近一半費用花在食品上,教育和旅游相對較少,這里有可支配收入不足的因素。從側面看,老人的需求升級后,誰來支付費用將會是一個嚴峻的問題。

資料來源:網絡,前瞻產業研究院整理

從現有的養老產業提供的服務來看,需要完善的地方還有很多,這也代表著機遇與挑戰并存的現象。過去,以居家養老、機構養老以及社區養老為代表,占比分別為53%、24%、23%。而本人認為,以居家養老為主、機構養老以及社區養老為輔才是趨勢所代表。因為在中國90%的老人希望與子女同住。而在過去,有醫療需求的老人常常支付不了高額的“醫療+養老”模式下的費用。根據數據顯示,在我國,每千人床位數達到預期,護理人才嚴重短缺。

資料來源:網絡,前瞻產業研究院整理

未來,在居家養老中,能解決上門問題的企業將跑贏時間。從需求來看,現階段布局醫療護理與家政服務的企業是呈現指數型上升的趨勢的,因為這類需求很迫切。其中上門看病的需求已占到38.1%,上門做家務的需求占到12.1%,康復護理的需求占到11.3%。目前已經有投資公司在布局這一塊的業務了,北京誠和敬掌握了養老驛站有20家左右,并將其服務標準化。本人認為,養老驛站相對于養老院的成本低,而上門服務是迫切的痛點,但是如果能控制多個養老驛站,形成網絡規模化效應,減少邊際成本就很好了。

綜上所述,受益于老人需求升級,養老產業目前最好布局的領域為醫療護理及家政服務;而在這個領域中,最應該關心的群體為失能失智老人以及獨居空巢老人;另外,老人的支付的費用應該在邊際效應遞減的情況下做到最低才能實現盈利,因此“上門服務+醫療護理+消費”將會是未來養老產業可持續發展的商業模式。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT