首批MODEL3正式交付,電動汽車行業迎來快速發展期

MODEL3已經正式交付,但供給依舊不足:

2017年7月28日,特斯拉首批MODEL3正式交付,Model 3將分兩個版本,標準版和長續航版本。其中標準版的續航里程為220英里,長續航版本通過增加電池組,續航里程都能達到310英里(約合500公里),售價為4.4萬美元。

Model3的全球訂單已經超過50萬臺,毫無疑問,它成了史上最受歡迎的電動車。如此多的訂單,首批交付只有30輛,很明顯,特斯拉的產能不足。雖然特斯拉公司樂觀預計今年12月產能達到20000臺,不過這也是特斯拉的產能極限了。

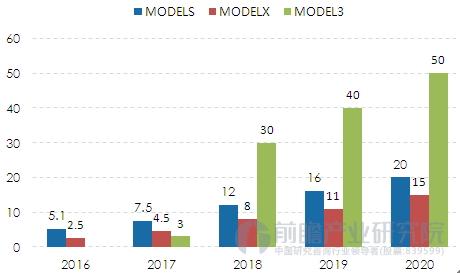

圖表1:特斯拉產品銷量規劃(單位:萬輛)

資料來源:前瞻行業研究院整理

電池成本繼續下降:

Model 3搭載尺寸更大的21700電芯,容量增幅超過40%,達到了4.8Ah左右。在質量能量密度上提升了20%以上,整個單體電芯數量和模塊數量減少30%,帶來了實質的電池pack的成本下降。能量密度的提升,和電池pack成本的下降,意味著更低的價格電動汽車獲得更遠的續航里程。

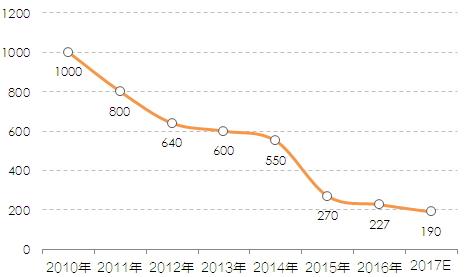

標準版Model 3續航354km,由于采用了21700電池,特斯拉強調電池成本下降了35%,測算Pack成本下降至7000美元左右,平均低至135美元/kWh。而2016年動力電池產業平均成本為227美元/kWh,電池成本下降了40%!而對于特斯拉,Model 3的零部件采購成本、單車研發、營銷費用攤銷將大幅下降。根據前瞻產業研究院分析:電池成本是純電動汽車最主要的成本,從2010的1000美元/kwh降到了2016年行業平均227美元/kwh,前瞻預計2017年行業平均電池成本將繼續下滑到190美元/kwh。

圖表2:電動汽車行業電池成本(單位:美元/kWh)

資料來源:前瞻行業研究院整理

2017年我國將新增90萬個充電樁:

2016年底,我國新能源車保有量約100萬,公共充電樁約15萬個、專用充電樁約8萬個,車樁比接近4:1,而合理比例約為1:1。國家能源局規劃2017年新增充電樁90萬個(專用80萬個、公共10萬個),充電樁建設明顯加速,相關標的值得關注。

7月25日,深圳財委和深圳發改委發布關于印發《深圳市2017年新能源汽車推廣應用財政支持政策》的通知,進一步提高充電設施建設補貼,充電樁補貼比去年提高一倍:按照充電設施(站、樁、裝置)裝機功率,對直流充電設備給予600元/千瓦補貼,去年是300元/千瓦;交流充電設備給予300元/千瓦補貼,去年是150元/千瓦。

深圳在充電樁補貼政策上補貼力度提高了100%,我們預計有更多城市將跟進,這將快速提高電動汽車充電配套設備規模。

我國鋰電池技術儲備雄厚,助力國產電動汽車發展:

2016年全球十強鋰電池公司,日本有兩家:松下和索尼,韓國有兩家:三星和LG,剩下全部是中國企業,其中比亞迪市場份額最大。總體來看,中國廠家占了全球60%的銷售額,日本占了全球17%,韓國占23%左右。

2016年的全球TOP 20鋰電池生產廠家,中國有15家,日本有3家,松下,索尼,AESC,韓國有2家,LG和三星。2016年第一名的松下增長15%,第二名的LG增長18%,第三名的三星SDI增長11.4%第四名的比亞迪增長28%,第五名的寧德時代猛增145.6%,第六名的東莞ATL增長13.4%,第七名的索尼下降20%,第八名的中國沃特瑪增長199.5%,第九名的力神增長71.4%。中國廠家的增長速度比日韓要快,也就是中國占世界的份額還在繼續提升。

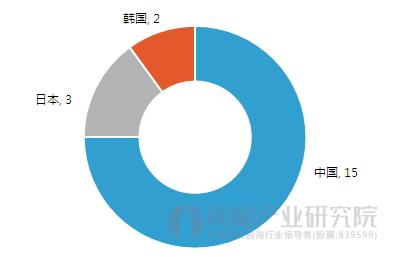

圖表3:2016年世界TOP20鋰電池廠家分布(單位:家)

資料來源:前瞻行業研究院整理

2016年整個中國鋰電池生產設備的需求大約為145億元人民幣,而國產設備已經可以達到115億元,國產化率已經達到80%。日本最大的電池公司松下和特斯拉緊密合作,但是松下的電池技術相對于國產產商來說,并無絕對的領先優勢。日韓相關的鋰電產商的領先優勢是歷史的,而中國鋰電產商的崛起是現在和未來的。

我國崛起的鋰電產商解決了我國電動汽車發展最關鍵的電池問題。特斯拉MODEL3產能嚴重不足,部分客戶甚至至少兩年才能提車,這段空白時間充滿可能。如果說,我們在近一兩年內看到數個本土電動汽車產商快速崛起,占領市場,這絲毫不令人意外。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國電動汽車行業的發展背景;電動汽車行業的發展環境;國際電動汽車的發展狀況;中國電動汽車行業的發展狀況;不同類型電動汽車的發展狀況;電動汽車重點...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT