血液制品行業并購動作不斷 寡頭壟斷格局奠定

2017年6月28日,ST生化公告了要約收購報告書摘要,杭州浙民投天弘投資合伙企業(有限合伙)擬斥資約27億元通過本次收購取得ST生化控制權。

這并不是血液制品行業近期唯一的大額并購。6月20日,上海萊士、同方股份雙雙發布消息稱,同方股份擬以發行股份及支付現金的方式購買公司股東持有的不超過29.9%的股份。上海萊士目前處于停牌狀態,該公司是醫藥行業為數不多的市值超千億元的上市公司,停牌前最后一個交易日的收盤價為20.24元/股,總市值1006億元。若該交易順利進行,同方股份或以近300億元的價格完成上述股權轉讓。

此外,6月12日,人福醫藥以約24億元的價格將其全資子公司武漢中原瑞德生物制品有限責任公司80%的股權轉讓給全球最大血制品公司CSL Limited的全資子公司杰特貝林(亞太區)有限公司。

隨著經濟社會發展、產品臨床使用癥狀增加、老齡人口數量增長,我國用血需求不斷增長,越來越多的資本涌向血液制品行業。

血液制品市場長期供不應求

根據數據顯示,中國血液制品市場規模在2016年已超過33億美元,并在過去5年中保持15%的年增長速度。2016年我國血漿需求量達到14000噸以上,而實際采漿量僅6000余噸,血制品仍然處于供不應求的局面。當前國內人血白蛋白的市場需要10000-12000噸才能滿足,而2016年我國人血白蛋白批簽發量為3957.33萬瓶,以10g/瓶計算,僅約396噸左右。此外,限制進口也是造成我國血液制品短缺的因素之一。血液制品供需緊張的狀態短時難以緩解。

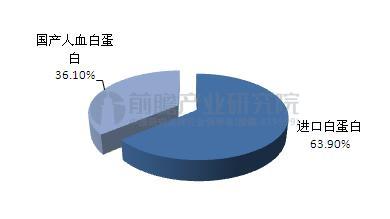

圖表1:2017年1-5月人血白蛋白批簽發國產率(單位:%)

數據來源:前瞻產業研究院整理

行業寡頭壟斷格局已奠定

上海萊士是我國規模最大的血液制品企業,2013年以來其收購了鄭州萊士(原邦和藥業)、同路生物和浙江海康。目前天壇生物正在進行資產重組,重組完成后,預計將超越上海萊士,成為國內規模最大的血液制品企業。此外,華蘭生物、ST生化(廣東雙林)和博雅生物也是血制品行業中規模較大的企業。

從血漿站數量來看,截至2016年底上海萊士漿站數量最多,達到33家;其次是華蘭生物,共23家漿站;天壇生物位居第三,漿站數量為18家,重組后可能達到近50家。廣東雙林和博雅生物分別擁有13家和10家血漿站。

從投漿量上來看,2016年華蘭生物投漿量最多,達到1000噸以上;其次是上海萊士,投漿量接近900噸;天壇生物2016年投漿量也達到683噸。廣東雙林和博雅生物2016年投漿量相對較少,分別為303.87噸和250噸左右。

圖表2:我國血液制品行業龍頭企業對比(數據截至2016年底)

數據來源:前瞻產業研究院整理

從血液制品業務各項經濟指標來看,上海萊士2016年血液制品業務營收高達22.48億元,居于首位;血液制品業務毛利率和占比也均處于較高水平,分別為63.55%和96.65%。五家企業中,博雅生物血液制品業務毛利率較高,達到65.78%,但其血液制品業務占比最少,僅為55.85%。廣東雙林血液制品業務占比最高,達到99.76%,但其毛利率與其他企業相比還有待提升。

圖表3:龍頭企業血液制品業務主要經濟指標對比(數據截至2016年底)(單位:億元,%)

數據來源:前瞻產業研究院整理

近年來,我國血液制品企業之間的并購行為逐漸增多,國內龍頭企業采用并購為主、自建為輔的漿站擴張模式獲得了高速的發展。未來,隨著國家政策支持不斷加強以及行業自身的發展,行業集中度將會進一步提高,壟斷格局將進一步加深。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對血液制品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來血液制品行業發展軌跡及實踐經驗,對血液制品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT