促進大型鍛件行業發展的下游八大領域之火電與風電設備領域(1)

我國大型鍛件行業一直處于供不應求的局面,行業市場規模處于穩定增長態勢,下游需求帶動增長是行業規模擴增的核心原因之一,具體來看,主要下游市場包括火電設備領域需求、風電設備領域需求、船用設備領域需求、水電設備領域、核電設備領域、石化設備領域、冶金設備領域、航天航空設備領域等。

一、火電設備領域需求情況

1、火電新增裝機容量情況

從整個行業來看,我國火電新增裝機容量盡管沒有處于持續上漲態勢,但是整體上仍處于較高水平,2016年我國火電新增裝機容量也達到了4836萬千瓦。

圖表:2010-2016年全國火電新增裝機容量(單位:萬千瓦)

資料來源:前瞻產業研究院整理

2、火電設備對大型鍛件需求情況

我國很早便成為世界上百萬千瓦級超臨界機組投運最多的國家,火電設備對大型鍛件的需求主要表現在汽輪發電機的轉子和護環,以及汽輪機中的葉輪與汽輪機轉子等方面。

按60萬千瓦級以上清潔能源機組占火電機組比重40%,每臺大型燃煤機組需要大型鍛件230噸計算,從鍛件毛坯到成品鍛件的收得率按55%計算,僅以火電裝機投入60萬千瓦級及以上機組計算,2016年火電所需大型鍛件大約為2.45萬噸。

從我國五大電力集團的最新年限社會責任公報數據來看,火電裝機容量增長都保持在較好狀態,清潔能源機組占比有所提升,隨著火電工藝革新等影響,對于大型鍛件行業的技術和產量都提出了更高的要求,將會直接促進大型鍛件行業的發展。

根據國家電力發展規劃,2020年火電裝機達到9-9.6億千瓦,國內10-15年內將新增單機容量60萬千瓦及以上大型燃煤機組620多臺。按每臺大型燃煤機組需要大型鍛件230噸計算,預計國內需求大型火電鍛件14.2萬噸,年均需求量0.95-1.42萬噸。從鍛件毛坯到成品鍛件的收得率按55%計算,年均需求毛坯鍛件1.73-2.58萬噸。

二、風電設備領域需求情況

1、風電新增裝機容量情況

從我國風電裝機容量市場發展來看,我國的風電發展時間要遠遠短與火電發展時間,盡管整體上風電的裝機容量增長仍要小于火電裝機容量,但是風電具有非常良好的發展前景,在世界范圍內都受到了非常大的重視,前景不可小覷。另外,隨著技術的發展,海上風電的發展已經進入高速發展期,能量轉換效率高、環保、海上能量較為穩定等因素為海上風電的發展奠定了堅實的基礎。

從數據來看,2016年我國風電新增裝機容量23328MW,較上年增長有所下降,主要是由于從2012年以來的三年的大幅度增長帶來的“后遺癥”,中國的風電新增裝機容量維持在全球新增裝機容量的42%以上,在世界風電行業發展中占有舉足輕重的地位。

圖表:2008-2016年中國風電新增裝機容量及在全球所占比重(單位:MW,%)

資料來源:前瞻產業研究院整理

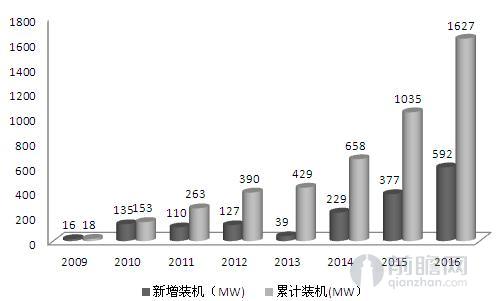

從海上風電發展來看,我國的海上風電發展歷程較短,在2009年的時候累計裝機容量才達到18MW,遠低于平均水平,更不用說跟歐洲等行業發達地區相比。經過7年的發展,到2016年,我國的海上風電裝機容量累計值已經達到了1627MW,年新增裝機容量也突破了500MW,具有非常大的市場潛力。

圖表:2009-2016年我國海上風電新增及累計裝機容量(單位:MW)

資料來源:前瞻產業研究院整理

2、風電電設備對大型鍛件需求情況

大型鍛件在風電行業中主要用于風電增速箱、風機主軸、輪轂、環鍛件等。

《國家能源發展行動計劃(2014-2020)》指出,到2020年,風電裝機力爭達到2億千瓦。國家多項規劃中提出要大力建設風電,為行業發展掃清了部分障礙,極大的促進了行業的發展,也拉動了風電建設中對于大型鍛件的需求。果以1.5MW的風電機型計算,2015年我國新增風電機組需求量約為15552臺左右,一套風機鍛件按15噸計算,2016年新增風電裝機容量對大型鍛件的需求在23.33萬噸左右。

從風電行業發展的“十三五”規劃中可以知道,不管是從三北地區還是中東部,亦或者是南方,在“十三五”期間,國家的規劃裝機量都將迎來飛速發展。僅中東部和南方累計容量將達到7000萬千瓦,三北地區更是要達到13500萬千瓦。風電規模化發展給風電設備制造業及下游的風電增速箱、風電主軸等大型鍛件生產商提供了廣闊的市場空間。

以上數據及信息來源于前瞻產業研究院《2017-2022年中國大型鍛件行業發展前景預測與轉型升級分析報告》

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT