泛資管時代 我國信托資產管理解析

2016年,我國資產管理規模突破110萬億元,泛資管時代全面開啟,信托資產管理也在適應經濟新常態過程中銳意進取,不斷發展。

信托規模跨入“20萬億元時代”

根據中國信托業協會公布的數據,2010-2016年中國信托業管理資產規模實現快速擴張。截至2016年底,信托業管理資產規模達到20.25萬億元,一舉突破20萬億元大關,同比增長24.05%,相較于以前的46%-60%,近三年增速有所放緩。

圖表1:2010-2016年我國信托業管理資產規模情況(單位:萬億元,%)

資料來源:中國信托業協會 前瞻產業研究院整理

信托資金投資實業比例有所下降

近年來,我國信托資金一般投向于工商企業、基礎產業、金融機構、證券市場和房地產五大領域。工商企業是指經營類的實體企業;基礎產業是與基礎設施建設相關的產業。

截至2016年末,投向工商企業的信托資金規模為4.33萬億元,占比24.82%,為信托資金主要投資領域;投向基礎產業的信托資金規模為2.73萬億元,占比15.64%;金融機構是信托資金的第二大投資領域,2016年投向該領域的資金規模為3.62萬億元,占比20.71%;投向證券市場(股票、基金、債券)的信托資金規模合計為2.83萬億元,占比16.20%;投向房地產領域的信托資金規模占比8.19%。

2017年5月下旬,銀監會向各銀監局下發《2017年信托公司現場檢查要點》。該文件顯示,違規開展房地產信托業務被列入2017年信托公司現場檢查要點,要點包括:是否通過股債結合、合伙制企業投資、應收賬款收益權等模式變相向房地產開發企業融資規避監管要求,或協助其他機構違規開展房地產信托業務;“股+債”項目中是否存在不真實的股權或債權,是否存在房地產企業以股東借款充當劣后受益人的情況,是否以歸還股東借款名義變相發放流動資金貸款。新規的下發,將對信托行業房地產信托融資規模造成一定影響。

圖表2:截至2016年底我國信托資金投資結構(單位:%)

資料來源:中國信托業協會 前瞻產業研究院整理

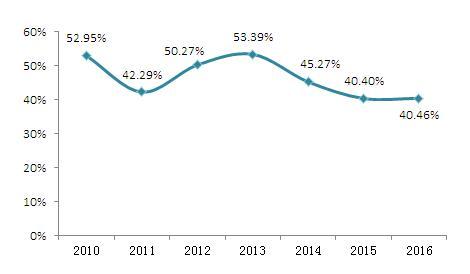

計算近幾年信托資金投向工商企業與基礎產業的合計占比,可以看出,受實體產業和監管政策的影響,2013年以來,我國信托業資金投資實業比例有所下降。信托具有發展為實業投行的潛質,信托業雖以財富管理為自身使命,但還應當服務于實體產業。

圖表3:2010-2016年我國信托資金投資實業比例情況(單位:%)

資料來源:中國信托業協會 前瞻產業研究院整理

信托業集中程度為低集中競爭型

2016年,信托行業發展分化,傳統規模優勢公司仍保持領先地位,銀行系信托公司優勢明顯。

根據美國經濟學家貝恩和日本通產省對產業集中度的劃分標準,將產業市場結構粗分為寡占型(CR8≥40)和競爭型(CR8<40%)兩類。其中,寡占型又細分為極高寡占型(CR8≥70%)和低集中寡占型(40%≤CR8<70%);競爭型又細分為低集中競爭型(20%≤CR8<40%)和分散競爭型(CR8<20%)。

以資產規模來衡量,截至2016年末,信托業資產規模達到20.25萬億元,排名靠前的8家信托公司資產規模合計為7.42億元,即CR8為37%。依據上述標準,信托行業20%≤CR8<40%,由此可知我國信托行業市場結構集中程度為低集中競爭型。

圖表4:截至2016年底我國信托行業集中度情況(單位:萬億元,%)

資料來源:中國信托登記有限責任公司 前瞻產業研究院整理

前瞻產業研究院 - 深度報告 REPORTS

國內優秀的信托公司愈來愈重視對行業市場的研究,特別是對發展環境和需求趨勢變化的深入研究。正因為如此,一大批國內優秀的信托公司迅速崛起,逐漸成為信托行業中的翹楚...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT