美日連鎖藥店發展現狀簡析

美國藥店發展分析

1)發展現狀

2015年美國零售藥店市場前三名依然被CVS、沃爾格林和來愛德牢牢把控:CVS2015年總銷售額達到1533億美元,其中處方藥銷售525億美元;沃爾格林2015年總銷售額為810億美元,其中處方藥銷售535億美元;來愛德2015年總銷售額為267億美元,其中處方藥銷售184億美元。

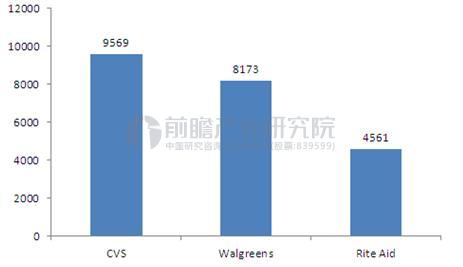

門店數量方面,據統計,截至2015年12月31日,CVS擁有門店數9569家(包含新收購的塔吉特藥房),沃爾格林擁有門店數8173家,來愛德擁有門店數4561家。

圖表一:2015年美國連鎖藥店前三巨頭銷售額(單位:億美元)

資料來源:前瞻產業研究院整理

圖表二:2015年美國連鎖藥店前三巨頭門店數(單位:家)

資料來源:前瞻產業研究院整理

2)行業集中度

作為連鎖藥店的發源地,美國零售藥店市場經過多年的發展,無論在服務模式還是競爭格局上均已比較成熟。近十年來美國國內連鎖藥店通過大規模的整合和收購,市場份額不斷擴大,行業整體連鎖率獲得不斷提高,形成高度集中的競爭格局。CVS、沃爾格林和來愛德三家連鎖藥店企業占據的市場份額就近50%。

圖表三:美國藥店前三強占比分析(單位:%)

資料來源:前瞻產業研究院整理

3)經營模式

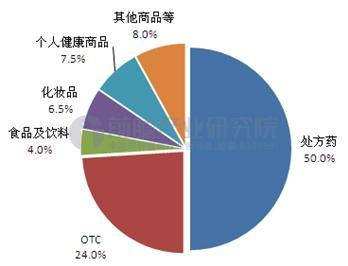

美國藥店空間布局可分為前端銷售和藥房兩個部分。藥房內全部是處方藥,多數由醫保支付,前端銷售包括OTC、食品、個護用品等商品,前端銷售的商品不享受醫保支付。通過對2013年美國藥店銷售商品種類統計分析可以發現,非藥品類商品所占的比重已經達到四分之一。

圖表四:2013年美國藥店銷售商品種類(單位:%)

資料來源:前瞻產業研究院整理

日本藥店發展分析

1)發展現狀

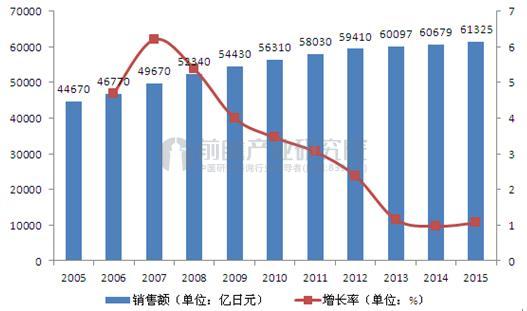

2015年日本全國藥店市場銷售總額為61325億日元(約折合人民幣3607億元),同比增速1.1%,增速連續多年在低位徘徊。

圖表五:日本藥店銷售額走勢圖(單位:億日元,%)

資料來源:前瞻產業研究院整理

2)行業集中度

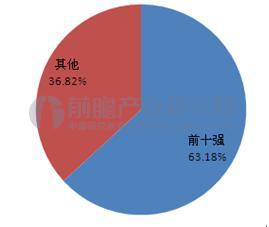

日本藥店市場的集中度也非常高,銷售額靠前的前十家藥店公司的銷售額達到了38747億日元,占比63.18%,日本連鎖藥店已然呈現出多家寡頭的局面。而且2015年日本藥店整體增長率僅僅為1.1%,但是前十強增長率達到9.6%。這也表明日本醫藥零售行業馬太效應將越來越顯著,行業集中度將進一步提高。

圖表六:日本藥店前十強占比分析(單位:%)

資料來源:前瞻產業研究院整理

3)經營模式

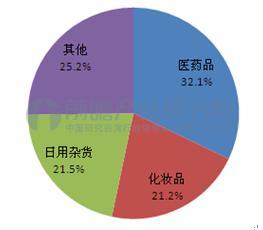

日本藥店銷售的商品多樣化也比較明顯。日本2015年藥店銷售額總計為61325億日元,其中醫藥品占銷售額的32.1%,以19664億日元的成績占據整體的三分之一;化妝品的銷售額為12972億日元,比上年度減少了2.2%,占比達到21.2%;日用雜貨銷售額為13213億日元,占比為21.5%;食品、服裝等其他商品銷售額總計為15793億日元,占比為25.2%。

圖表七:2015年日本藥店不同商品銷售額情況(單位:%)

資料來源:前瞻產業研究院整理

對我國零售藥店的啟示

一:高集中度是行業發展趨勢。藥店作為醫藥產業鏈的終端,高行業集中度可以提高藥店的議價能力,而且可以在面臨客戶/消費者的低價需求或者國家政策要求降價時,將降價壓力轉移給上游產業,因此集中后的藥店在產業鏈中的話語權將大大提高,抗風險能力也會隨之增強;另外當藥店連鎖達到一定規模時,可以發展自主產品品牌,也可以做部分配送業務,擴大自己的利潤獲取環節。

二:商品服務多元化是行業經營趨勢。多元化的商品銷售策略,可以提高客戶的進店頻率,增加客戶的黏性。而且藥店不斷地增加產品、服務、檢驗等產品,逐漸具備了多重角色,使其由單純的零售商向平臺服務商轉變。這也會不斷的提升其盈利能力與行業地位。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對連鎖藥店行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來連鎖藥店行業發展軌跡及實踐經驗,對連鎖藥店行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT