政策推動醫藥流通行業集中度進一步提升 兼并重組大戲或將上映

醫療衛生事業快速發展推動行業平穩增長

近年來,我國醫療衛生事業發展迅速,衛生總費快速增漲。根據國家統計局的統計,2015年,我國衛生總費為40587億元,占國內生產總值比重為6.0%,人均衛生費用為2952元。同時,中國城鎮化、人口老齡化的加劇和醫藥衛生體制改革的深入,釋放了國內的醫療需求,并帶動了藥品需求的增長。

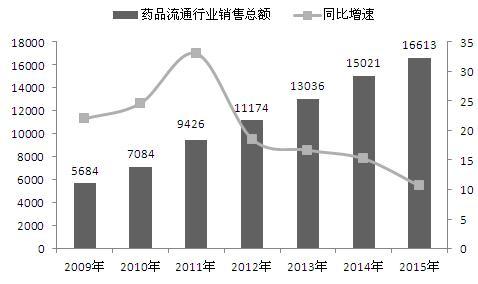

伴隨著國家新醫改的深入推進和各項行業政策、標準的出臺,在《全國藥品流通行業發展規劃綱要(2011-2015年)》的引導下,相關主管部門大力支持行業結構調整和發展方式轉型升級,鼓勵企業兼并重組,提高行業集中度;藥品流通企業不斷提升流通效率和管理水平,創新業務和服務模式,拓展基層醫療市場。受此影響,藥品流通市場規模保持了較快增長。數據顯示,2010年以來,中國藥品流通行業銷售額年復合平均增長率高達20.67%,遠高于同期中國GDP增速。2015年藥品流通行業銷售總額達16613億元,同比增長10.20%,增速較上年下降5個百分點,雖然增速有所放緩,但仍維持兩位數增長,其中藥品類12326.85億元(占比74.2%)、中成藥類2425.50億元(占比14.6%)、中藥材類598.07億元(占比3.6%)、醫療器械類564.84億元(占比3.4%)、化學試劑類占1.2%、玻璃儀器類占0.2%、其他類占2.8%。

圖表1:2009-2015年醫藥流通市場規模及增長速度(單位:億元,%)

資料來源:前瞻產業研究院整理

圖表2:2015年醫藥流通市場銷售格局(單位:%)

資料來源:前瞻產業研究院整理

行業競爭加劇,集中度仍有提升空間

良好的行業前景吸引了大量企業進入,從而間接推動了企業的用人需求,根據國家統計局公布的數據,截至2015年年末全行業從業人數約為534萬人,龐大的從業人員為藥品流通行業的發展提供了強有力支持。截至2015年11月底,全國共有藥品批發企業13508家;藥品零售連鎖企業4981家,下轄門店204895家,零售單體藥店243162家,零售藥店門店總數達448057家。

整體看,經濟總量和消費水平的提升以及社會老齡化程度的提高,導致藥品需求呈上升趨勢,市場不斷擴容;中國作為全球最大的新興醫藥市場,隨著國家新醫改的持續推進和行業管理后續政策及標準的出臺,藥品流通行業有望得到快速有序的發展;行業經過近20年的擴容發展和內部激烈競爭,集中度有望提升,企業效率和競爭力將進一步增強。

1、百強企業入圍底線提升

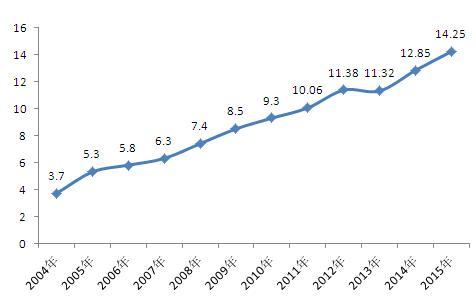

近年來,醫藥流通企業通過兼并與重組,整個行業的市場集中度不斷提升。據統計,自2004年至2015年在中國藥品流通市場銷售額不斷攀升的同時,中國醫藥流通行業百強企業的入圍底線逐年增加,2004年時為3.7億元,到2015年這一數值已增加至14.25億元(成都百信藥業連鎖有限責任公司),顯示中國醫藥流通企業整體競爭力穩固提升。

圖表3:2004-2015年中國醫藥流通行業百強企業入圍底線變化(單位:億元)

注:這里的百強企業是綜合了批發前100家和零售前100家企業。對這200家企業進行排名得到。

資料來源:前瞻產業研究院整理

2、市場集中度呈上升趨勢

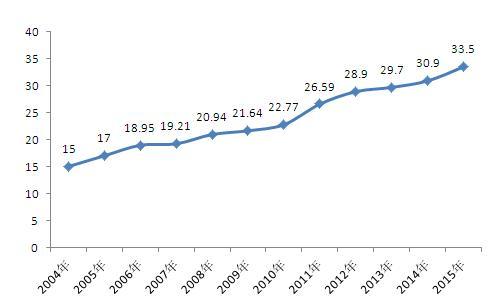

◆醫藥流通三強企業市場集中度穩步提高

中國最大的三家醫藥流通企業占醫藥市場銷售比重穩步提升,2015年銷售總額為4749.69億元,前三位藥品批發企業占33.5%,比上年提高2.6個百分點。數據顯示,百強企業的發展近幾年一直保持高于行業平均水平的速度,成為醫藥行業整體質量提升的主要推動力。

圖表4:2004-2015年醫藥流通行業前三強企業集中度走勢(單位:%)

資料來源:前瞻產業研究院整理

◆批發企業百強集中度上升1.6個百分點

2015年,前100位藥品批發企業主營業務收入占同期全國醫藥市場總規模為68.9%,比上年提高3個百分點,前100強企業成為行業市場集中度提升的主要推動力。

圖表5:2010-2015年批發企業主營業務收入市場集中度(單位:%)

注:2012年藥品流通行業統計已剔除所含工業數據,故對2011年相關數據及比重進行修正,調整為可比同口徑。

資料來源:前瞻產業研究院整理

3、企業平均銷售額呈上升趨勢

根據商務部統計數據顯示,2015年藥品流通行業含稅銷售總收入達16613億元,扣剔除稅費影響因素,實際收入規模為14199億元,其中藥品批發市場規模為11359億元,藥品零售市場2840億元(其中單體藥店收入規模約為1226億元),據此得出2015年藥品流通行業(不含零售單體藥店)企業平均銷售收入為7016萬元,其中批發企業平均銷售收入為8409萬元,零售連鎖企業平均銷售收入為3240萬元。

圖表6:2011-2015年醫藥流通行業企業平均銷售收入走勢(單位:萬元)

資料來源:前瞻產業研究院整理

4、醫藥流通業集中度預測

(1)國際市場集中度比較

從國際市場來看,目前中國醫藥商業領域前三強的行業集中度只到33.5%,而英國的醫藥商業前三強集中度是75%,美國商業前三強的集中度則高達90%,整個行業集中度有著很大的提升空間。

圖表7:各國醫藥商業前三強市場份額對比分析圖(單位:%)

資料來源:前瞻產業研究院整理

(2)我國醫藥商業集中度預測

新醫改成為一個行業集中度快速增加的契機,在強者愈強、弱者愈弱的馬太效應的作用下,可以預見醫藥商業領域的行業集中度將不斷提高。這種產業的集中發展趨勢既表現為大型醫藥商業依賴自身規模優勢及兼并收購等手段的不斷擴張,又表現為國家宏觀產業政策的強烈支持。

假設“十三五”期間我國醫藥流通行業藥品批發百強比重每年提升2.3個百分點,藥品零售連鎖百強比重每年提升1.5個百分點,那么到2021年醫藥流通行業藥品批發百強比重為82.7%,藥品零售連鎖百強比重為37.8%。

圖表8:2015-2021年我國醫藥商業集中度預測(單位:%)

資料來源:前瞻產業研究院整理

2016年4月,國務院辦公廳印發的《深化醫藥衛生體制改革2016年重點工作任務》提出,積極鼓勵公立醫院綜合改革試點城市推行兩票制,鼓勵醫院與藥品生產企業直接結算藥品貨款、藥品生產企業與配送企業結算配送費用,壓縮中間環節,降低虛高價格。5月,衛計委公布的《國務院深化醫藥衛生體制改革領導小組關于增加上海等7省(區、市)開展綜合醫改試點的函》又新增上海市、浙江省、湖南省、重慶市、四川省、陜西省、寧夏回族自治區7個醫改試點省份。這一系列政策組合拳表明,國家在整治流通成本高、流通效率低、競爭秩序混亂、缺乏安全長效的流通監管機制等問題上勢在必行。如果一切如市場預測走勢發展,那么到2021年,醫藥批發市場80%以上的市場份額將集中在前100企業,那么對于當前1.3萬余家中的非百強企業無疑是一場災難,中小企業將不得不面臨自身命運的重新抉擇,但對于一些激進企業來說,也給予了他們抱團取暖,兼并重組的機遇。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT