融資租賃東莞遇冷 行業政策監管存在問題分析

近年來,越來越多的中小微企業通過融資租賃實現“機器換人”。4月23日,東莞正式印發《關于組織申報2016年東莞市省市共建發展中小企業設備融資租賃資金的通知》(簡稱《通知》),省市共計下發2億元的融資租賃補貼,單個企業最高可獲得200萬元的設備融資租賃貼息補助。

如此大手筆使融資租賃業務迅速成為焦點。其實,東莞在2005年便有企業開展融資租賃業務,但是經過十幾年的發展,東莞本土的融資租賃公司以及在東莞開展融資租賃業務的公司只有十多家。

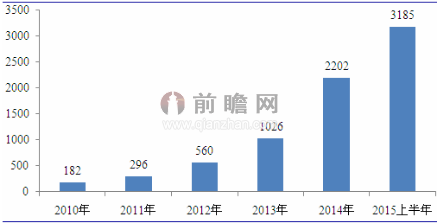

圖表1:2010-2015上半年中國融資租賃企業數量變化情況(單位:家)

資料來源:前瞻產業研究院整理

在歐美等國家,融資租賃被視為“機器換人”的標配,1/3均是通過融資租賃展開的。在國內融資租賃市場前景雖說被無限看好,但是經過十幾年的發展,東莞融資租賃業務的發展還處在萌芽狀態。

為何東莞的發展處在如此漫長的萌芽狀態?為何融資租賃業務在東莞遇冷?

一、融資租賃政策法規仍需完善

法律法規方面,目前我國還沒有出臺專門的融資租賃行業法律,相關適用條款分散在其他法律法規中。隨著行業迅速發展,有關法律法規細節的適用性不足問題凸顯,法律糾紛不斷,影響行業健康發展。

租賃物登記方面,商務部開發上線了融資租賃登記公示查詢系統,可進行融資租賃物登記查詢,飛機、船舶等動產登記由于監管部門不同,信息缺乏整合,存在重復登記、查詢不便等現象,這些都給行業帶來了較大風險。

行業標準方面,與融資租賃業相關的行業標準不完善,企業對融資租賃的一些專業屬性,如租賃物技術參數、殘值處理、會計核算等指標的把握存在偏差,相關內容也缺乏依據與保護,制約了融資租賃業的發展。

二、融資渠道相對單一

目前,我國融資租賃企業的資金絕大部分來源于銀行短期貸款,盡管融資租賃企業也較重視金融債、點心債等渠道,但受融資條件、跨境使用、融資成本等限制,所能提供的資金量非常有限。

融資租賃項目大多是中長期業務,銀行短期貸款與租賃業務期限不匹配,將給企業留下了流動性風險隱患。為降低流動性風險,部分企業開始嘗試租賃資產證券化、發行信托產品、引入保險資金、通過自貿區融入境外資金、通過P2P平臺出售租賃收益權等渠道,但由于受市場認可度、融資成本等因素限制,這些融資方式還未被租賃企業大規模運用,短期內難以改變融資租賃企業對銀行資金的依賴。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT