互聯網征信時代 大數據為王

據最新消息稱,中國移動、聯通、電信這三家電信運營商將開展征信業務,這意味著自今年年初央行安排8家機構進行個人征信業務準備后,將有更多的征信機構進入個人征信市場,中國的征信體系將逐步完善。 改革開放以來,隨著國內信用交易的發展和擴大、金融體制改革的深化、對外經濟交往的增加、社會信用體系建缺失。據機構預測,我國個人征信市場空間為1030億元,而目前個人征信和企業征信總規模僅為20億元。在很多人看來,征信市場是傳統金融的最后一個“堡壘”,也是互聯網金融的下一個最大“金礦”。

三家電信運營商籌備征信業務,看重的是征信市場這塊大蛋糕,背后仰賴的是他們所獨有的天然優勢——數據資源!現在手機已經實行實名制,電信運營商掌握著用戶詳實的背景資料,行為數據、還可以掌握用戶的位置信息、通話通信記錄、交費消費記錄,這些數據也早已經納入到了國家征信系統中。而之前被央行批準開展個人征信業務的八家機構也掌握著不同類型,各具特色的個人信息數據。

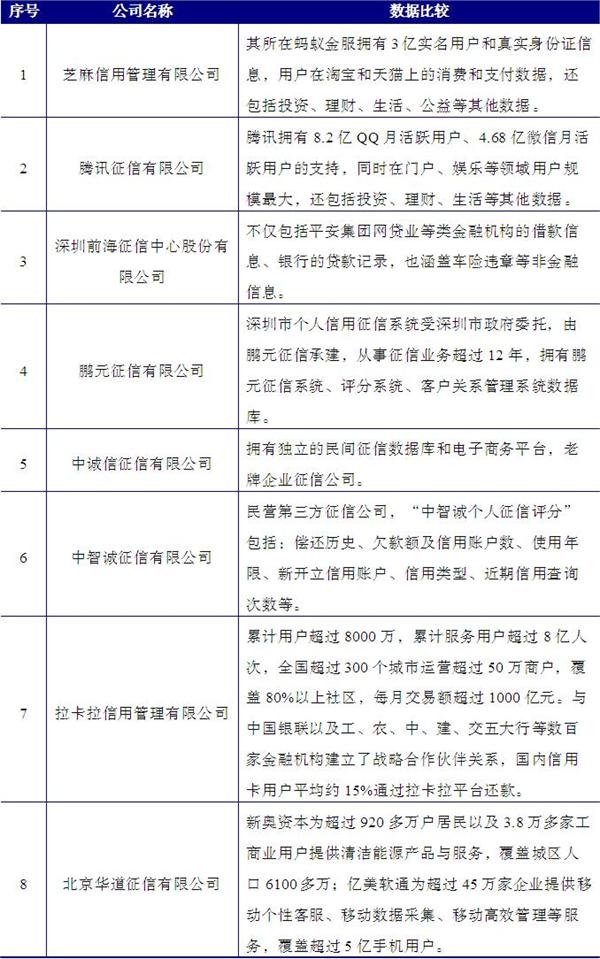

圖表:八家征信平臺數據比較

資料來源:前瞻產業研究院整理

這八家征信平臺中,互聯網公司占據半壁江山。前瞻產業研究院發布的《2015-2020年中國征信行業市場前瞻與投資戰略規劃分析報告》指出,隨著互聯網金融的快速發展,互聯網征信活動日益頻繁。以阿里巴巴為代表的電商平臺對用戶在網上交易的行為數據進行采集、整理、保存、加工,提供給阿里小貸或與其合作的商業銀行,再經過深度挖掘和評估,形成對客戶的風險定價,并用于信貸審批決策。以宜信、陸金所為代表的較大型的P2P網貸平臺自建客戶信用系統,并用于自身平臺業務。以網絡金融信息共享系統(NFCS)、小額信貸行業信用信息共享服務平臺(MSP)為代表的同業信息數據庫通過采集P2P平臺借貸兩端客戶信息,向加入該數據庫的P2P等機構提供查詢服務。

大數據時代,除了目前的征信機構,互聯網企業和金融機構也將進軍征信企業,建立新型的征信機構。一種是電商企業組建的征信機構。例如,建成了涵蓋數十萬家企業的信用信息數據庫,通過大數據分析開展了網絡聯保貸款、小額貸款等多項增值業務,具備成立專業征信機構的基礎和實力。另一種是金融機構成立的征信機構。例如,中國平安集團,通過采集P2P借款信息、銀行信貸記錄以及車險違章等信用信息,成為專門挖掘金融數據的征信機構。此外,隨著互聯網金融的興起,一些成熟的第三方網絡借貸平臺將轉型成為行業征信主體,利用大數據技術提供征信服務。

可以說在未來的市場活動中,誰掌握著更全面有效的用戶信息,誰就將占領先機。在可以預見的未來,我們現在所熟知的互聯網巨頭將會利用大數據技術,全面接入征信系統。人們的衣食住行,方方面面幾乎所有的數據都會納入征信系統。整個社會的誠信體系的完善將給社會帶來極大的便利。未來人們可能最不敢弄壞的就是自己的信用了。

| 相關推薦 |

征信研究報告 征信研究報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 首批個人征信牌照發放在即 互聯網金融行 |

| 從“闖紅燈將納入誠信體系”看征信行業發 |

| 個人征信牌照發放在即 8家機構各顯神通 |

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了征信行業的發展背景;國外征信行業發展狀況與經驗借鑒;中國征信行業發展現狀;中國征信行業市場需求與預測;互聯網趨勢下的征信市場分析;中國征信市場競爭格...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT