電源投資乃“現金牛” 門檻最低的光伏電站是民營企業最佳切入點

2014年1-11月,全國累計發電量達到49746億千瓦時。其中,火電發電量為38066億千瓦時,占比為76.52%;水電發電量8873億千瓦時,占比為17.84%;兩者之和占比超過90%,尤其是火力發電占比高,充分說明了我國電源投資結構的不合理。而在我國的電源投資基本上被“五大發電集團和四小發電豪門”所壟斷,民營企業更是難以進入電源投資領域。

電源投資收益率高,一旦建成,項目擁有方則能獲得穩定的現金流。傳統電源建設有資質壁壘,并且投資額往往巨大,以往并不對民營企業開放,均是五大電力集團在內的央企參與。現在國家鼓勵光伏和風電的開發,但其規模效應并不如水電、火電的電源,央企普遍參與動力不足,這樣給民營企業留下了參與的機會。目前,電源投資在光伏方面打開一個缺口,門檻也最低的光伏電站已成為民營企業進入電源投資的最佳切入點。

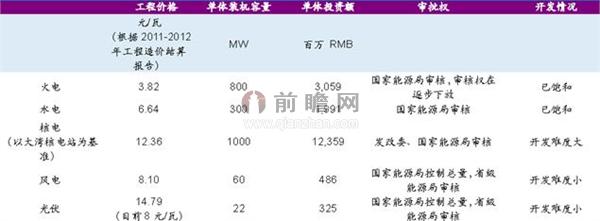

圖表1:各類電源投資難度大小比較

資料來源:光大證券 前瞻產業研究院整理

面對環境壓力和能源轉型的趨勢,政府近年來加大了對光伏行業的扶持力度,雖然光伏LCOE的成本較高,但由于國家補貼其收益已經達到可以接受的程度,在審核容易,單體投資額小的情況下,光伏電站成為民營企業投資電源的理想標的。

一是,上網電價、電價補貼等得以明確。根據各地太陽能資源條件和建設成本,集中式光伏電站在全國分為三類資源區,實行每千瓦時0.9元、0.95元、1元的電價標準。分布式光伏發電項目實行按照發電量進行電價補貼的政策,電價補貼標準為每千瓦時0.42元。標桿上網電價和電價補貼標準的執行期限原則上為20年。二是,在20-25年的使用周期內光伏電站的發電量也基本可以保持穩定。

在兩方面的保證下,光伏電站成為類似于房地產經營,建設期一次性投入,后續通過售電和租賃實現每年穩定的現金流回報。目前測算光伏電站的內部收益率在10~15%之間,相較于上游制造業,這個回報率是非常誘人的。

回顧歷史,光伏補貼主要經歷了兩個階段,第一個階段是在金太陽和光電建筑一體化的政策扶持下的快速發展,基于建設成本的補貼。第二階段是基于發電量的發電補貼。第二階段將是光伏高速發展的階段,因為光伏電站具備極高的投資價值。到了第三階段,補貼下調之時,地面電站的收益率將大概率下降,從而導致機遇不再,這在德國已經得到了驗證。

前瞻產業研究院發布的《2015-2020年中國太陽能發電站行業市場前瞻與投資可行性分析報告》顯示,光伏上網標桿電價中間一部分是脫硫脫硝電價,超過脫硫脫硝電價部分將由可再生能源基金支付。可再生能源基金向除居民生活和農業生產以外的其他用電征收的可再生能源電價附加1.5分錢,目前其每年收入總額約在600-800億元。就2014年情況而言,2015年基本能夠完全覆蓋風電、光伏和生物質能的補貼。但是如果要完成2020年100GW的光伏裝機量,200GW的風電裝機量,則基本無法支撐。

圖表2:2014年可再生能源基金收支平衡表

資料來源:光大證券 前瞻產業研究院整理

而據國家電網目前發布的文件顯示,已暫停可再生能源基金的補貼事項,可再生能源基金已出現匱乏,因此光伏電站的收益率與補貼之間的平衡是十分脆弱的。經濟環境、國家意志、利益團體之間的角逐都有可能打破平衡,促使機遇不再。作為企業,只有加快電站建設,在平衡尚未打破之前爭取發展成為能源的巨頭。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT