盈利難和融資難成為拉開地面和分布式光伏電站裝機容量原因之所在

分布式光伏電站經歷了兩個階段,第一個階段是在金太陽和光電建筑一體化的政策扶持下的快速發展,這個階段的分布式電站裝機量與光伏電站發展發展較為平衡。第二階段是2012年以國家電網確立分布式光伏的界定為標志,這個階段出現了光伏電站發展迅速分布式光伏無人問津的情況。

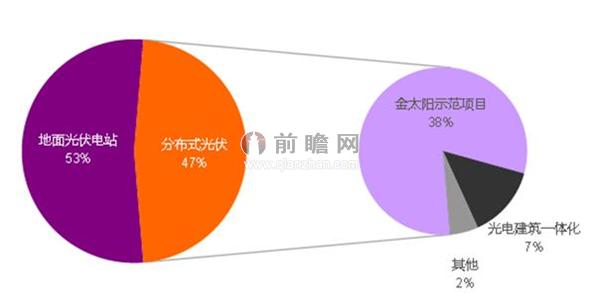

從下圖可以看出,截至2012年底地面光伏電站和分布式光伏發展還較為均衡,地面光伏電站占比53%,而分布式光伏電站占比為47%,其中,金太陽示范項目占比為38%。

圖表1:截至2012年底地面光伏電站和分布式光伏裝機結構(單位:%)

資料來源:前瞻產業研究院整理

前瞻產業研究院發布的《2015-2020年中國太陽能發電站行業市場前瞻與投資可行性分析報告》顯示,2013年,我國地面光伏電站和分布式電站裝機拉開了差距,地面光伏電站累計裝機容量達到16320MW,是分布式光伏電站累計裝機容量的5.26倍;2014年和2015年上半年,該比例均保持在5倍以上。分布式光伏發展已被地面光伏電站甩開一大截,究其原因主要在于分布式光伏盈利難、融資難。

圖表2:2013-2015年地面光伏電站和分布式電站累計裝機容量對比(單位:MW)

資料來源:前瞻產業研究院整理

1、盈利難

專業的分布式光伏開發商往往通過租賃屋頂建設電站并將電站出售給就近的電力用戶來實現其投資價值。每度電的收益=自用電費/上網收購電費+0.42(國家補貼)-分布式成本(折舊及運維)。然后將分布式度電收益與屋頂持有者,開發商和用電方進行分配。按照可得收益的分配方式又可以分為租賃模式和收入分成模式。

然而在實際操作過程中,不管是哪種方式都沒有讓各方獲得良好的回報。一是開發難度大帶來的成本不確定,這主要體現在尋找合適的項目、方便施工和建設、運維成本以及轉讓四個方面;二是收益的不確定,主要與用戶的特點有關,由于分布式用戶主要是普通居民、單個普通工業用戶以及工業超級大戶,其中,普通居民住宅使用十年是可以預期的,工業超級大戶自發自用比例也基本能夠得到保證,但單個普通工業用戶一般存活的時間也就5年,因此自發自用的比例是很難保證的。因此,收益的不確定和開發成本的不確定直接導致盈利難的問題。

2、融資難

另外,融資難是所有光伏電站均會遇到的問題,而地面光伏電站雖然在前期融資和建設期融資較為困難,但運營期融資難度較小,一般能夠達到70%的比例,融資來源大部分來源于國開行。相比于地面光伏電站,分布式光伏單體容量小,但審批等需要投入的人力物力的成本并沒有因此而降低,這直接造成國開行在分布式光伏上的投資較少,而其他銀行對于光伏產業融資較為謹慎,且時間較短,一般也選擇地面光伏電站。

盈利難和融資難直接導致分布式光伏發展遠遠落后于地面光伏電站,雖然國家出臺了一些列的政策促進分布式光伏發展,解決分布式光伏盈利和融資難的問題,但從2015年光伏電站新增裝機規模來看仍未有所好轉。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT