工程建設行業競爭激烈 鐵路和水利水電仍被央企巨頭所壟斷

由于我國建筑企業經營領域過度集中于相同的綜合承包目標市場,造成市場同質化競爭嚴重。與此同時,專業化企業比例遠低于發達國家水平,與建筑市場多層次專業化分工承包生產的需求不相適應。

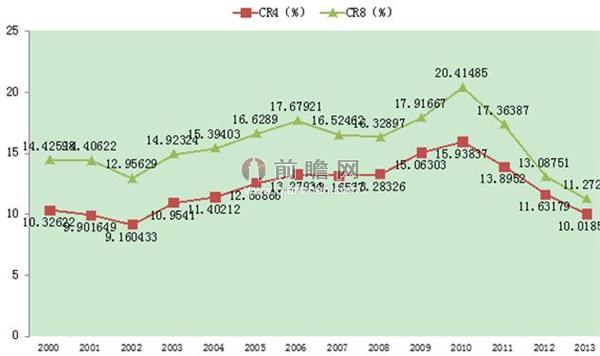

從建筑業市場集中度來看,前瞻產業研究院發布的《2015-2020年中國工程建設行業市場前瞻與投資戰略規劃分析報告》顯示,目前國內建筑業產業集中度低下,CR8產業集中度從2003~2010年度增長至20.4%峰值后,從2011年建筑業產業集中度逐年回落至2013年的11.3%。套用日本著名產業經濟學家植草益對市場結構的劃分,我國的建筑業屬于分散競爭型,處于過度競爭狀態。

圖表1:2000-2013年中國建筑業產業集中度分析(單位:%)

資料來源:前瞻產業研究院整理

從不同細分領域來看,建筑施工行業企業數量眾多,競爭激烈,但各領域的競爭激烈程度差異較大,行業競爭會影響企業議價能力,并最終影響整體盈利水平。建筑施工行業實行較嚴格的行業準入,具有一定資質的企業方可在資質許可范圍內從事工程建設任務,但不同施工專業領域的進入壁壘差別較大,其中鐵路、水利水電、礦山建設等領域的進入壁壘相對較高,競爭較緩和,而以普通房建、公路建設等為代表的大部分施工領域的資質準入門檻仍較低,導致行業內從業主體數量眾多,市場集中度低、行業競爭激烈。中債資信對行業競爭主要關注:建筑行業準入門檻的變化對競爭格局的影響,包括對總體企業數量和行業集中度的影響,并關注房建、公路、鐵路、水利水電等各子領域的內部競爭狀況。具體到各個子行業,由于進入壁壘高低程度不一樣,競爭格局還是差異較大。

圖表2:我國建筑業各細分行業五力分析

資料來源:前瞻產業研究院整理

從不同類型企業來看,中國建筑市場存在五類參與者:央企巨頭、區域龍頭、江浙民營企業、外資巨頭以及眾多中小建筑企業。央企巨頭中國工程建筑市場的領導者,基本上都入圍世界500強,在國際承包市場上也有一席之地。除了中國建筑外,其他央企巨頭基本盤踞著特定的行業部門,形成了較高的進入門檻。央企巨頭們的業務遍布全國,早期追隨國家的海外援建政策“走出去”,擁有一定的海外競爭力,綜合實力較強。

圖表3:央企巨頭競爭情況

資料來源:前瞻產業研究院整理

其中,江浙民營企業主要集中在房產建筑領域;區域龍頭一般集中在房產建筑、路橋和隧道工程方面;外資巨頭主要占據設計和工程管理--總承包(EPC)和項目管理承包(MPC);眾多中小建筑企業則主要做一些專業分包和勞務分包;鐵路、水利水電和市政工程等基本被央企巨頭所壟斷。

| 相關推薦 |

工程建設分析報告 工程建設分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 工程建設監理市場需求日益增長 監理行業 |

| 海水淡化工程建設加快 規模化應用仍尚 |

| 投資力度加大 水利工程建設滯后局面將 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT