互聯網保險監管辦法出臺 行業發展前景如何?

互聯網保險產業發展現狀

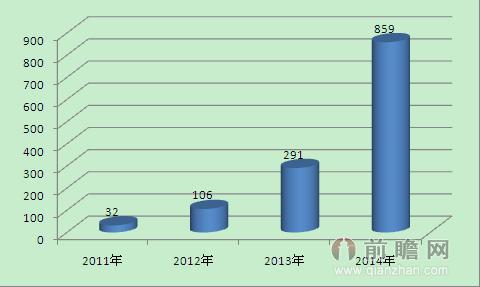

據前瞻產業研究院發布的《2015-2020年中國互聯網保險行業商業模式與投資戰略規劃分析報告》數據,2014年互聯網保險保費規模大幅提升。2014年,互聯網保險累計實現保費收入858.9億元,同比增長195%,遠高于同期全國電子商務交易增速;2014年全年的全國電子商務交易額約為12萬億元,同比增速在20%上下。從2011年到2014年,互聯網渠道保費規模提升了26倍,占總保費收入的比例由2013年的1.7%增長至4.2%,對全行業保費增長的貢獻率達到18.9%,比上年提高8.2個百分點,成為拉動保費增長的重要因素之一。

圖表1:2011-2014年中國互聯網保險行業市場規模(單位:億元)

資料來源:前瞻產業研究院

同時,互聯網保險的經營模式逐步確立。在經營互聯網保險的85家公司中,69家公司通過自建在線商城開展經營,68家公司與第三方電子商務平臺進行深度合作,其中52家公司采用官網和第三方合作“雙管齊下”的商業模式。各經營主體積極拓展互聯網渠道,中國人壽、中國太保和中國太平等大型保險集團公司成立了獨立的電子商務公司,布局互聯網專業化經營。2014年,57%的互聯網保險保費通過官網實現,其余43%由以淘寶網和網易為代表的第三方電子商務平臺貢獻。具體到財產保險,通過保險公司官網實現的互聯網業務保費達456億元,占互聯網財產保險總保費比重的九成以上,通過第三方平臺實現的保費僅占5%。而人身保險互聯網業務情況則截然相反,全年官網實現保費18億元,占互聯網人身保險總保費的5%,第三方平臺實現335億元保費,占95%。

互聯網保險的問題和風險暴露

在互聯網保險迅猛發展過程中,一些不法分子通過互聯網投保后詐騙保險金、利用互聯網非法經營保險業務以及在網絡支付環節盜劃、侵占保險客戶資金等違法犯罪行為。網銷保險不斷制造各種營銷噱頭的同時,在產品的銷售中只提收益不提風險的現象已經引起了監管部門的關注。比如在一些網銷保險網站上,“穩定收益”、“零風險,保本高收益”之類的宣傳字眼普遍存在,風險提示方面,字體小,很難發現。

盡管互聯網保險裹挾著模式、技術等創新的巨大能量,對傳統模式產生的沖擊不可小覷,但由于無法可依,互聯網保險的發展始終處于“裸奔”狀態,導致保險公司缺乏明確定位、運行不規范等。網銷保險給消費者權益保護提出新難題的同時,互聯網作為一種新技術引入保險經營系統的同時,也在挑戰著其本身的風險控制能力。前述種種保險亂象的產生,除了可能造成明確的經濟損失之外,這些問題正在不斷地侵蝕其發展的誠信基礎,嚴重損害保險行業形象。如果不及時采取有效措施加以解決,很可能引發信任危機,制約行業的可持續發展。

監管辦法出臺的影響

為規范互聯網保險經營行為,促進互聯網保險健康規范發展,保監會于7月27日發布《互聯網保險業務監管暫行辦法》,標志著我國互聯網保險業務監管制度正式出臺。《辦法》以鼓勵創新、防范風險和保護消費者權益為基本思路,從經營條件、經營區域、信息披露、監督管理等方面明確了互聯網保險業務經營的基本經營規則。從經營區域方面來講,一是對意外險,定期壽險,以及部分面向個人的財產保險產品放開了經營區域限制。二是鼓勵保險機構開發互聯網場景的保險產品,且其銷售可不受經營區域限制。三是鼓勵第三方平臺合作參與互聯網保險業務,鼓勵保險機構與互聯網企業,綜合類電商等第三方網絡平臺合作,實現優勢互補。

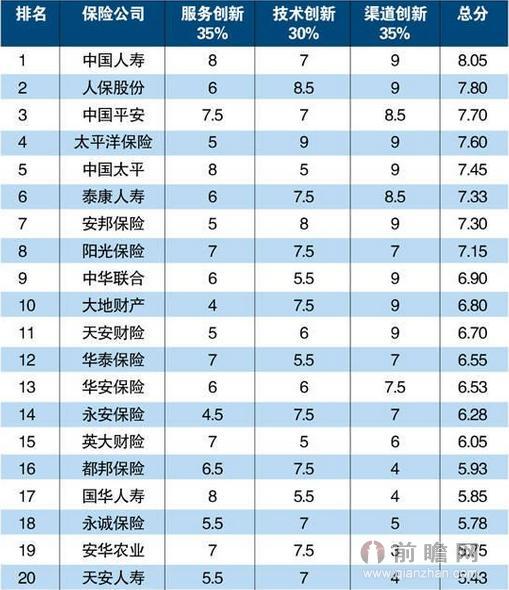

圖表2:2014年中國保險公司互聯網創新排行榜

資料來源:前瞻產業研究院

對于保險公司的自營網絡平臺和第三方網絡平臺,《辦法》劃定了參與門檻,規定為保險機構經營保險業務活動提供網絡支持和服務不需要另外取得任何行政許可,無需審批就可以直接經營。但是如果第三方網絡平臺參與了保險業務經營活動當中的承保,理賠,投訴等等經營活動,那么第三方網絡平臺應當取得相應保險經營活動資質,包括中介。對于目前網絡銷售最為火爆的萬能險等險種,監管沒有做出太多的限制,只是要求不得進行不實陳述、片面或夸大宣傳過往業績、違規承諾收益或者承擔損失等誤導性描述。同時,也對保護消費者隱私進行了具體規范。

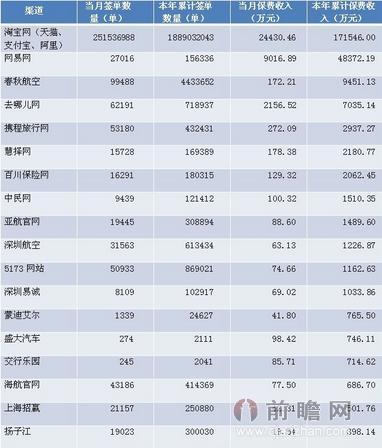

圖表3:2014年1-12月主要第三方網站合作的業務保費規模累計排名表

資料來源:前瞻產業研究院

監管辦法的出臺,在一定程度上對機構業務比較全面的大型公司比較有利,對有保險牌照的正規軍也比較有利。過去一段時間很多公司在依托互聯網去做萬能險,《辦法》對經營范圍和區域都比較有限中小型公司打擊會比較大,因為大家都是通過互聯網的渠道在面向全國去做營銷。同時,互聯網第三方平臺在進行交流方面更有優勢,這個蛋糕不會變小反而會變大。總體來說,行業發展的大方向是更加的市場化、更加開放,但客觀上對一些中小型的保險公司以及在起步期的創業的互聯網經營的公司相對來說是提高了門檻,包括創新方面也提出了更高的要求。

發展潛力與趨勢預測

雖然近年來我國保險行業保費增長有所放緩,但保險行業的發展空間依然很大。數據顯示,與歐洲主要發達國家包括德國、法國、英國等相比,我國無論是保險密度(人均保費)還是保險深度(保費/GDP),均相差2—4倍。以互聯網保險比較容易覆蓋的產險來測算,假如未來5年現有的產險產品保費每年增長15%,則2019年產險保費有望達12150億元,若互聯網保險覆蓋其中30%的市場份額,則市場空間就可能達到3645億元的規模。

未來互聯網保險將從兩個方面實現突破,一是現有存量保險市場,互聯網保險作為一種新型的渠道介入其中,占領渠道份額。二是開發新型保險市場。經營互聯網保險的公司,可在某一垂直業務領域具備豐富的經驗和大數據,設計并銷售新型的保險產品,由于其涉及的場景很多,所以成長空間很大。互聯網保險未來還將呈現兩種趨勢:一是保險公司會在產品設計上加以改進,開發更多容易在網上銷售的保險產品進行推廣;同時,互聯網保險公司具備向保險上游延伸的潛質,未來互聯網保險公司可能反向收購保險公司或者申請保險牌照。

| 相關推薦 |

互聯網保險行業報告 互聯網保險行業報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 保險網絡化加速 互聯網保險利潤空間巨大 |

| 互聯網保險發展前景分析 產品創新模式加 |

| 互聯網保險業的發展趨勢分析 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT