我國激光產業技術仍需突破 光通訊應用發展可期

我國激光產業競爭呈現明顯的區域性。在經濟發達地區的年銷售額約占全國激光產品市場總額的90%,目前已基本形成以上述省市為主體的華中地區、環渤海、長江三角洲、珠江三角洲四大激光產業群,產業地域集中程度較高。競爭主要為不同地域之間的產業鏈群之間的競爭,競爭程度較為激烈。

前瞻產業研究院發布的《2015-2020年中國激光產業市場前瞻與投資戰略規劃分析報告》顯示,產品市場方面,高端激光產品領域主要是由美國、日本、德國等地區的跨國企業占領,在低端產品市場則主要以國內企業為主。例如國內高功率激光設備市場國內產品市場占比僅在20%左右,而在中小功率激光設備產品市場的占比則達到80%左右。

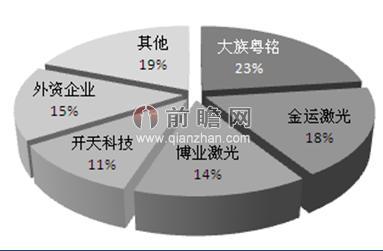

以中小功率切割機市場為例,我國中小功率激光切割設備行業尚處于成長初期階段,國內激光設備制造企業規模普遍較小,年銷售收入超過億元的激光設備制造企業不多。主要市場被大族粵銘、金運激光、博業激光、開天科技四家企業占領。

圖表1:國內中小功率切割廠商份額(單位:%)

注:以2009年市場調研數據為依據。

資料來源:前瞻產業研究院整理

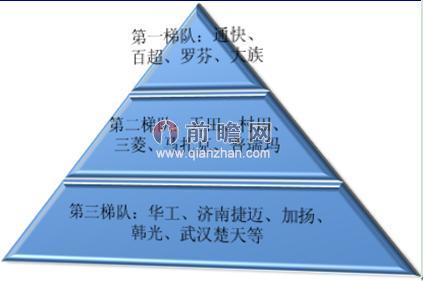

在大功率激光切割領域,企業競爭可以劃分為三個梯隊:第一梯隊和第二梯隊均主要為國外企業,國內大功率激光切割龍頭企業也躋身其中;第三梯隊以國內企業為主,主要有華工、濟南捷邁、加揚、韓光、武漢楚天等。

圖表2:國內大功率切割設備企業競爭層次

資料來源:前瞻產業研究院整理

中國激光市場結構主要分為激光加工設備、光通信器件與設備、激光測量設備、激光器、激光醫療設備、激光元部件等。中國激光加工設備市場占據激光市場最大市場份額,占激光應用市場43%。

圖表3:中國激光產業子行業結構(單位:%)

資料來源:CSIA-2010 前瞻產業研究院整理

近幾年,國內工業激光應用市場不斷擴大,激光加工領域不斷開拓,除了紡織、報裝等輕工業和汽車制造業、航空、動力和能源等重工業,正逐步向精細、微細加工集中,向電子制造業、集成電路行業、通信、機械微加工,以及醫療、牙科、美容儀器設備制造業等新興應用領域拓展。

從國際激光市場的分布可以看出,在通信行業的應用占據了其最大的市場份額,在國內市場的應用份額居第二,也處于較為重要的地位。前瞻分析認為,從我國光通信行業發展來看,未來具有較好的發展前景,利于激光產業的發展。

| 相關推薦 |

激光分析報告 激光分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 我國激光行業未來市場發展前景淺析 |

| 2014年中國十大激光加工設備制造企業 |

| 醫療美容 激光應用的下一個藍海 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT