2015年農信社改制將完成 農村商業銀行的發展現狀淺析

一、數量和網點

2010年,銀監會表示未來五年,農信社股份制改革將全面完成,為此銀監會將不再組建農村合作銀行,現有農村合作銀行也要改制為農村商業銀行。

根據前瞻產業研究院《2015-2020年中國農村商業銀行市場前瞻與投資戰略規劃分析報告》數據顯示,自2011年起,農村商業銀行每年新增數量均在120家以上,截至2011年底我國農村商業銀行已增加到212家,較上年新增127家,進入快速發展階段。2012年,不但地方銀行IPO迎來破題之年,農信社改制之路也快步前行。在銀監會全力推動之下,各地組建農村商業銀行的步伐明顯提速。而重慶農商行的赴港成功上市以及多家農商行齊現上市申請名單,也表明了我國農商行良好的發展勢頭。

圖表1:2006-2014年我國農村商業銀行數量變化情況(單位:家)

數據來源:前瞻產業研究院整理

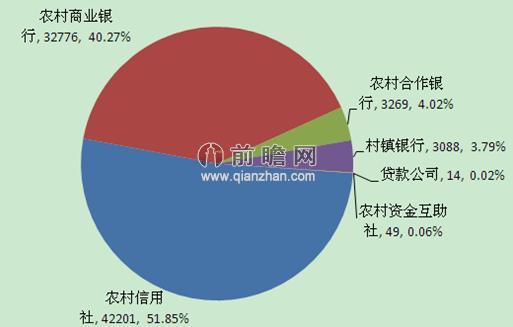

從機構網點來看,截至2014年末,主要涉農金融機構營業網點總數為81397個,其中農村信用社網點數為42201個,占比為51.85%,排名第一;農村商業銀行網點總數為32776個,占比為40.27%,排名第二;農村合作銀行、村鎮銀行的網點數分別為3269個、3088個,占總網點數的比重分別為4.02%、3.79%。隨著農信社全面改制成農商行,農商行未來在涉農金融機構營業網點中的比重將上升為第一位。

圖表2:截至2014年末主要涉農金融機構營業網點構成情況(單位:個,%)

資料來源:前瞻產業研究院整理

二、經營情況

2008-2013年,我國農村商業銀行的總資產規模不斷擴大,在銀行業金融機構總資產中的比重逐年上升。2013年,農村商業銀行的總資產為85218億元,同比增長35.80%,占銀行業金融機構資產比重為5.63%。

2008-2013年,我國農村商業銀行的稅后利潤增速較快,年均復合增長率高達70.99%,占銀行業金融機構稅后利潤的比重不斷上升,說明農村商業銀行的盈利情況較好。2013年,農村商業銀行的稅后利潤為1070.10億元,同比增長36.70%,占銀行業金融機構稅后利潤的比重為6.13%。

圖表3:2008-2013年中國農村商業銀行總資產和稅后利潤情況(單位:億元,%)

資料來源:銀監會 前瞻產業研究院整理

三、業務拓展

1、貸款業務

農商行的貸款種類可以分為農戶小額信用貸款、農戶聯保貸款、助學貸款、農村工商業貸款、農業經濟組織貸款和其他貸款。貸款方式可以分為信用貸款、擔保貸款、票據貼現三種。

2、存款業務

截至2014年2月末,農村商業銀行的存款余額為7.1萬億元。

截至2014年末,從部分選取企業的存款規模來看,北京農商行以4220.54億元居首,其次是重慶農商行的4097.20億元,這兩家農商行也是選取企業中存款規模過4000億元的農商行;存款規模在3000-4000億元之間的農商行有上海農商行、成都農商行和廣州農商行。從中可以看出,經濟發達的城市城商行的吸儲能力較強。

圖表4:2014年末部分農村商業銀行存款規模(單位:億元)

資料來源:前瞻產業研究院整理

3、中間業務

近年來,我國農村商業銀行在中間業務方面,有了長足的發展,如網上銀行、電話銀行等。中間業務的各個類型,包括:銀行卡類、結算類、代理類、信息咨詢及評估類等,都有一定程度的發展。其中,銀行卡類中間業務的發展成果最為顯著,具體表現在居民持卡量、持卡交易和結算量呈現出逐年攀升的趨勢。此外,代理類的中間業務的產品種類已經比較豐富,其主要的產品類型主要是公共事業收費。

盡管其發展的比較迅速,但是目前農村商業銀行的大部分中間業務仍然集中在代理政策性銀行業務和代理國債發行等方面。

圖表5:2014年部分農村商業銀行細分中間業務收入情況(單位:億元,%)

資料來源:前瞻產業研究院整理

總體來看,農商行無論是在機構網點,還是經營規模方面,在涉農金融機構里面發展均較為快速,但由于自身定位為"支持地方經濟發展,服務'三農',服務中小企業",農商行的政策任務較重,在新業務拓展方面仍顯不足,在商業銀行領域的競爭力不強。因此,農商行必須實施戰略升級,有以下四種發展模式可供參考:擴張模式--大型區域銀行、深耕模式--社區零售銀行、區域合作模式、智慧銀行模式。

| 相關推薦 |

銀行業行業報告 銀行業行業報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 2017年我國銀行業自助服務終端或將突 |

| 轉型應成為當今銀行業發展當務之急 |

| 銀行理財新規短期影響有限,長期有利于銀 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。