國務院推出商業健康保險稅收優惠 商業健康險迎來新機遇

5月6日召開的國務院常務會議決定,試點對購買商業健康保險給予個人所得稅優惠,對個人購買這類保險的支出,允許在當年按年均2400元的限額予以稅前扣除。

商業健康保險是被保險人和保險人在自愿的基礎上簽訂的商業保險合同,如果發生合同中約定的保險事故,如患病產生了醫療費用、疾病或因此造成了收入的損失,保險人將對被保險人進行賠償或給付的一種商業保險行為。由于雙方合同的簽訂是本著公平自愿的原則,相比于強制性的社會保險,商業健康保險體現了更多的方便性和靈活性。在保障內容、保障金額和保費繳納方式上均可以根據被保險人個人意愿和經濟狀況在一定范圍內自由地進行選擇。

據前瞻產業研究院發布的《2015-2020年中國健康保險行業市場前瞻與投資戰略規劃分析報告》,由于我國人口眾多、各地區經濟發達程度和個人貧富差距較大,人們對醫療保障的需求也日益多樣,商業健康保險既能作為基本醫療保障的有效補充,也能為高收入人群提供高層次的醫療保障,從發達國家的經驗來看,還可以為特殊人群提供特殊的保障,可見商業健康保險即使在保障需求差異較大的地區仍能滿足不同人群的投保需求。

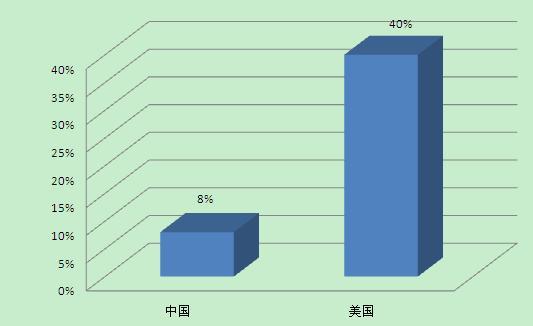

圖表1:2014年我國和美國健康險在整個保費收入中占比

資料來源:前瞻產業研究院整理

在構建我國新的醫療保障制度時,基本醫療保障制度要與國家的經濟發展水平、財政負擔能力相適應,主要解決城鄉居民的基本醫療保障需求,重點體現社會公平,努力使各類人群享受相同程度的基本醫療保障。在基本醫療保障以外的需求,則應當充分發揮市場機制作用,通過靈活多樣的商業健康保險予以解決。

在商業健康保險與社會醫療保險協調發展的前提下,商業健康保險在醫療保障體系中的定位,即商業健康保險絕不僅僅是社會基本醫療保險有限的、簡單的補充,而應該成為我國醫療保障體系中必不可少的重要組成部分。

而商業保險機構介入國家基本醫療保障領域,最主要的障礙就是商業保險機構盈利不能過多,否則會被認為是國家醫保基金的流失,因此“保本微利”成為很多試點地區社保部門招標時對保險公司定下的原則。

從長期趨勢看,健康險保費增長無憂。國民經濟的發展是保險業發展和結構升級的基礎和源泉。我國的保險市場是新興市場,它的發展與國際保險市場的發展規律相符合。隨著國民經濟平穩快速增長,國民財富得到積累,恩格爾系數穩步下降,人口老齡化趨勢加重和城市化進程持續推進,使得我國健康險行業的保費收入不斷增長,保險密度和保險深度逐年增長。

| 相關推薦 |

健康保險行業前景報告 健康保險行業前景報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 健康保險市場占比上升 保險業現狀分析 |

| 維朋“退出”難掩行業發展前景,健康保險 |

| 保險“新國十條”再出爐 健康險政策環境 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT