銀行不良增加背后的企業債務風險淺談

第三季度銀行不良貸款延續上半年的激增態勢,12家上市銀行前三季度的不良貸款增速超過20%,其中,4家銀行的不良貸款增速超過40%。相對于銀行系統內的資產質量導致的銀行業危機的擔心,人們對于作為經濟鏡子--銀行所反映的實體經濟的擔憂更甚。而組成不良貸款的結構里,不少經濟學家對企業負債的擔心又比地方政府的債務風險更甚。

目前,這種風險暴露的比較突出的是鋼貿行業,鋼貿信貸危機所涉及的區域主要集中在長三角和珠三角地區。繼年初的上海鋼貿危機后,珠三角地區的佛山樂鋼貿行業從近來也爆發了危機,而且有擴大的趨勢。但是,銀行不良貸款僅僅是企業負債端的一個方面,我國具有復雜的金融環境,企業融資渠道多樣,影子銀行和民間借貸等灰色地帶更容易觸及脆弱的神經,企業負債的風險也不僅僅集中在鋼貿行業,當前存在過剩產能的中上游行業也同樣存在嚴重的債務風險,同時企業負債也不集中在某種經營類型,國有企業和中小企業也均存在著過高的企業負債率。假如放任企業負債的野蠻生長,那么危機可能由一個企業涉及到一個行業,從一個行業波及到供應鏈上下游的其他行業,進而傳導到整個經濟面,引發經濟危機和金融危機。

根據前瞻產業研究院發布的《2015-2020年城市商業銀行市場前瞻與發展戰略規劃分析報告》顯示,截至2014年6月末,商業銀行不良余額分別較去年同期和2013年底上升1549億元、1023億元,增幅分別為29%和17%。

圖表1:2008.12-2014.06商業銀行不良貸款余額和不良貸款率(單位:億元,%)

資料來源:前瞻產業研究院整理

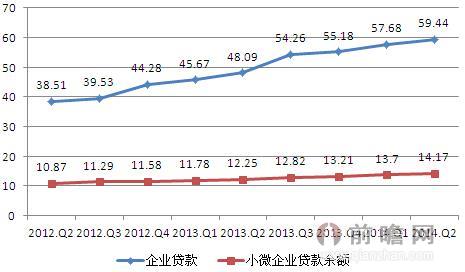

2014年上半年末,全部金融機構本外幣企業及其他部門貸款余額59.44萬億元,同比增長11.8%,增速比上季末高0.8個百分點;上半年增加4.26萬億元,同比多增8672億元。

圖表2:2012.Q2-2014.Q2小微企業貸款余額變化(單位:萬億元,%)

資料來源:前瞻產業研究院整理

引領經濟增長的三駕馬車是:消費、投資和對外出口。在我國,投資和國際貿易對于經濟增長的拉動作用更為明顯。2008年經濟危機后,出于對三者結構的不協調,政府也出臺了鼓勵發展內需的措施,但是4萬億的投入資金更多的流向了投資,這一經濟增長的結構問題反而加以強化了。中國的經濟發展帶有很強的功利化,這種功利性導致資本的短期逐利性很強,當一個行業的發展勢頭強勢的時候,便會有大量的資金流入,根據邊際收益遞減規律,在一個拐點后,原來的規模經濟會變成規模不經濟,投資者和資產使用者并沒有意識到這個拐點。

我國的經濟發展的計劃性一直延續下來,計劃性的重要表現就是按照指標進行發展,比如定的GDP是多少,然后地區政府又對指標進行精確的分割,這樣的結果是會導致地方或者行業想盡辦法的達成指標,那么這過程中就難免會產生很多浪費和激進,很多項目上馬在一開始并沒有進行詳細的規范和評估,甚至于采取欺騙的手段來達成指標。太過于的注重速度就會在質量上面大大折扣。

經濟的發展具有較強的周期性特征,過高的經濟增長速度背后遺留下來的問題一直沒有得到真正的解決,而是隱藏和堆積,當經濟回歸,走向低落期,這些問題容易在某一個節點集中的牽連出來。企業的負債問題顯然就是行業出現運營問題暴露出來的。

今年以來,我國的房地產行業和汽車行業并沒有延續往年的高增長,房市出現危機,對上游的鋼鐵需求減少,根據中鋼協的數據顯示,前三季度全國共生產粗鋼6.18億噸,占到世界鋼產量的50.21%。產能過剩導致供需矛盾的加劇,進而導致價格下降,壓縮了鋼鐵行業的獲利空間,而高企的人力、原材料等成本并沒有得到很好的改善,從而導致了鋼鐵整個基本面的虧損。彌補虧損需要更多的資金注入,負債問題也變得越來越嚴重。鋼鐵行業作為資金密集型行業,很容易接受資金流入,可是出現危機后,銀行出于自身考慮進行追債和抽貸,進一步架空了鋼貿企業。

鑒于此,央行利用新的金融手段向市場釋放貨幣,包括降準、發行SLF、放松房貸政策等試圖降低市場利率來降低企業的融資成本,地方政府也約談商業銀行以確保房地產以及鋼貿等企業獲得資金輸送,控制危機蔓延。這類宏觀調控的措施確實有利于改善經濟的基本面的下滑頹勢,但顯然并不能達到治本的目的。企業債務危機的解決還需要企業自身盈利水平的上升,那么企業的轉型、經濟結構的調整和利率的市場化才更有可能是化解這些問題的方向。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT