政策助推風電發展 棄風限電難題仍待解決

近年來,我國風電行業快速發展,風電裝機規模達到世界第一,成為國內第三大主力電源,但同時風電企業也存在棄風限電、盈利能力弱等問題。未來,政策將助力風電行業持續健康發展。

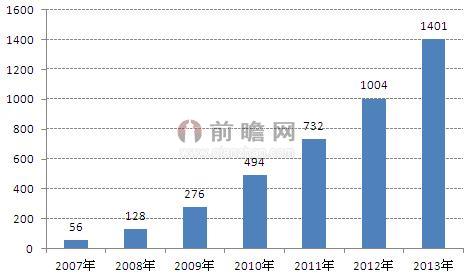

前瞻產業研究院發布的《2015-2020年中國風電行業市場前瞻與投資戰略規劃分析報告》顯示,2007-2013年,我國風電發電量逐年上升,年復合增長率高達71.02%。但風電僅占全社會用電量2.5%,而歐盟、西班牙、德國風電發電量占比分別達到8%、20.9%和10.2%,我國風力發電市場仍有很大的提高空間。

圖表1:2007-2013年中國風電發電量(單位:億千瓦時)

資料來源:中電聯 前瞻產業研究院整理

風電研究報告顯示,從中國風電累計裝機容量來看,2007-2013年,我國風電累計裝機容量快速增長,年復合增長率達到58.12%,自2010年以來,我國風電累計裝機規模均為世界第一。根據我國風電的中期目標:2015年總裝機容量達到1億千瓦,2017年達1.5億千瓦,2020年達到2億千瓦。我國風電裝機仍然還有很大的上升空間。

圖表2:2007-2013年中國風電累計裝機容量(單位:MW,%)

資料來源:前瞻產業研究院整理

隨著風電的快速發展,棄風限電現象成為風電產業發展的一大難題,據統計,2014年上半年,全國由于限電因素而產生的“棄風”限電損失電量為91億千瓦時,全國“棄風”率約為10.5%,同比上升約0.5個百分點。我國棄風限電現象始于2010年內,隨著風電的快速發展,2011年、2012年限電量持續大幅增加,2013年以來形勢雖有所好轉,但局部地區限電依然比較嚴重。

專家建議從三方面著手,解決這個行業難題:一是按照全額保障性收購的法律規定,加強監管,掌握風電全額保障性收購的實際情況,及時向社會公布相關信息,督促解決限電問題;二是進一步加強風電開發規劃與電網規劃的協調,明確電網企業的責任,充分調動電網的積極性,確保風電項目與配套電網同步投產,打通局部地區送出瓶頸;三是在風電集中開發地區通過優化各類發電機組的協調運行、發展儲能技術、發揮跨區電網錯峰調峰作用等方式,提高電力系統的整體調節能力,滿足大規模風電并網運行的需要。

| 相關推薦 |

| 質保期至 風電運維市場迎來爆發期 |

| 風電政策趨于成熟 行業競爭逐步加劇 |

| 海上風電喜迎利好 |

| 粵水電擬6億元承建新疆風電光伏項目 |

| 風電行業復蘇啟動 海上風電遠景市場可期 |

| 風電開發進入低風速時代 低風速風電齒輪 |

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對風電運維船行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來風電運維船行業發展軌跡及實踐經驗,對風電運維船行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT