2014年我國建筑設計行業市場區域與產品需求解析

由于房地產投資的規模效應,我國建筑設計的市場中房地產項目的設計占據了大部分的份額,因此各區域的房地產投資將直接影響到建筑設計的需求。從更深的角度來看,影響各區域的房地產投資的因素又是多方面的,房地產調控政策、區域房地產的剛需及居民的投資性購房熱情,以及地方政府的土地政策都會對各區域的建筑設計市場產生間接的影響。

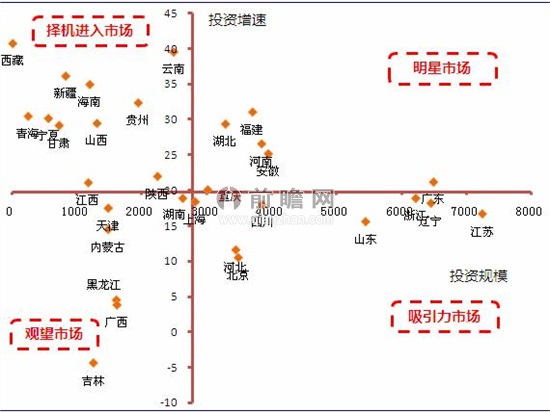

前瞻產業研究院發布的《2014-2018年中國建筑設計行業市場前瞻與投資戰略規劃分析報告》顯示,通過統計我國大陸31個省市自治區的房地產投資規模及增速,通過波士頓矩陣來分析各地方的建筑設計市場規模及前景。2013年,全國房地產開發完成投資86013.38億元,同比增長19.8%。前瞻在下圖表中各省市自治區的平均投資規模取2775億元,平均增速區19.8%。由此可見,廣東、福建、湖北、河南和安徽省依舊是明星市場;江蘇、浙江、遼寧、山東及河北等地區是吸引力市場;貴州、甘肅、山西、海南等地區是擇機進入市場;吉林、廣西、黑龍江等地區為觀望市場。

2013年我國大陸各省市自治區房地產開發投資規模及增速(單位:億元,%)

資料來源:前瞻產業研究院整理

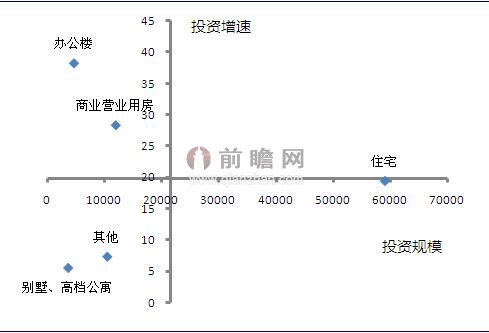

在不同建筑設計產品中,不同建筑類型的設計市場影響因素也眾多。公共教育文化等建筑則與政府相關部門的發展規劃相關。而在商品建筑市場,房地產調控對建筑設計的產品市場產生較大的影響,例如2010-2011年,我國住宅地產實行了嚴格的調控政策,而調控政策并未擴圍至商業地產,在此背景下,眾多開發商為了避免調控影響以及資金鏈的流暢,紛紛轉入城市綜合體的開發,可以通過銷售城市綜合體中的住宅部分來迅速回籠資金,又在一定程度上規避房地產調控的影響。住宅市場的調控下,商業地產的開發則是大熱,導致未來幾年內我國部分地區商業建筑出現供大于求的情形。同時國家出臺政策加大力度支持保障房的建設,保障房產品的設計也是近年來以及未來幾年建筑設計的一個重要產品市場。

2013年我國不同類型商品房開發投資規模及增速(單位:億元,%)

資料來源:前瞻產業研究院整理

前瞻建筑設計報告顯示,通過借助波士頓矩陣分析我國各商品房的開發投資力度來反映未來我國不同商品建筑產品的發展潛力及規模。從上圖可以看出,商品住宅依舊是我國房地產的重要組成部分,也是建筑設計市場的重要產品;商業地產中的辦公樓、商業營業用房雖然投資規模較小,但是增速較快,是建筑設計企業需要關注的產品領域,并擇機進入;別墅、高檔公寓及工業地產等其他產品投資規模較小,增速也處于相對較低的水平,個性化設計要求特別高,建筑設計企業可以適當關注。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT