國產車規級MCU:特殊市場下的另類突圍

圖源:攝圖網

作者|解碼工作室 來源|解碼Decode(ID:kankeji001)

2020年下半年那股籠罩全球的缺芯荒,本是疫情爆發疊加新能源起勢造成的供需失衡。

最典型如汽車MCU,全球疫情的大爆發導致晶圓廠產能投放占比降低,意法半導體、恩智浦、Microchip等廠商先后宣布延長交貨期,庫存也很快被耗光,全球汽車供應鏈第一次面臨缺貨危機。

到2021年3月,缺貨危機仍未解除,MCU市場占有率第二的瑞薩,又發生了一次耐人尋味的火災,本就緊繃的芯片供應鏈再遭重創。

而在那之前,MCU市場占有率第一的恩智浦和排名第三的英飛凌,因遭遇罕見的暴風雪襲擊,其美國工廠都已躺平停產。

隨后的11月份,意法半導體歐洲的一處工廠因疫情加薪問題出現罷工,徹底引爆了全球車用MCU的缺貨潮。

而供需失衡的結果,就是MCU搖身一變從牛夫人成了小甜甜。原廠們紛紛坐地起價,瑞薩和恩智浦將車規MCU產品價格上調20%-30%;意法半導體從曾經一塊多美金訂貨,上調至七塊多美金,漲幅高達7倍,同時宣布對2021年的MCU產品線漲價;Microchip全產品線漲幅在5%-10%不等,部分產品漲超10%。

以至于有從業者發出感慨,之前MCU都是降價貨,現在成了香餑餑,真是從業十幾年第一次見到。

陣痛幾乎瞬間傳到國內,由于車用IC認證困難,國內廠商基本無法做到國產替代,國外原廠芯片漲價成本只能向下轉移給國內車廠。

產業界才猛然發現,時至今日作為最全最大的汽車及消費電子市場,在關鍵的MCU領域仍舊脆弱,整個產業鏈的命脈都被牢牢地握在別人手中。

1

產業鏈解析

MCU產業鏈是一個極為復雜的全球生態系統,涉及IP授權、芯片設計、制造、封裝測試、分銷等眾多環節,高度全球分工是基操。

但用一句話總結國產廠商在其中的地位,就是基本無緣中上游。

MCU的產業鏈上游包含芯片設計、材料及設備、晶圓代工及封測三塊,其特征是技術密集和寡頭壟斷,比如芯片設計環節必備的EDA軟件,就被美國和德國壟斷全球近80%的市場份額。

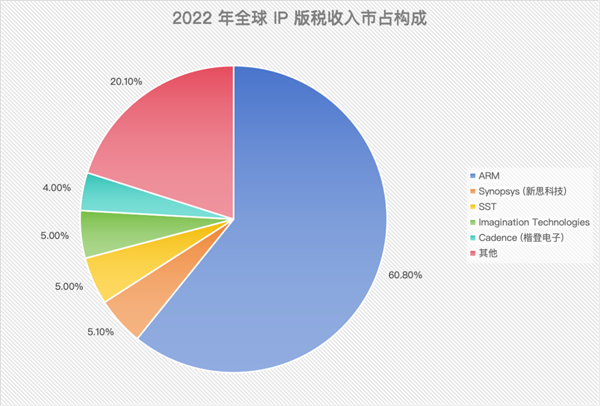

IP授權則幾乎由英國的ARM公司主導,全球超過50%的MCU基于ARM內核架構設計。

材料及設備更是如此,其中光刻機主要由ASML(荷蘭)壟斷超全球80%市場,日本的佳能和尼康則分食剩余的市場份額。刻蝕、拋光、清洗等設備則主要由美國和日本等巨頭主導。

至于提供芯片制造的晶圓代工,近年來國產廠商奮力追趕,雖然較第一名仍有較大差距,但在2023年Q2的CR6里,已經出現了兩家中國企業的身影,中芯國際和華虹。

封測廠主要負責將代工廠生產的成品晶圓封裝成最終的成品器件,并進行可靠性測試,這一環節相對于晶圓代工門檻更低,國產化率更高,除了美國的安靠(Amkor)外,主要集中于中國大陸和中國臺灣。

中游為芯片設計原廠,主要由美、歐、日芯片巨頭所把控,中國企業當前市場份額較小但正在奮起直追。

MCU原廠按照商業模式可分為IDM和Fabless模式,前者主要以外資大廠為主,國內企業則多采用Fabless模式,更依賴晶圓代工廠支持。

Omdia數據顯示,2022年全球MCU市場CR6高達83.4%,以美歐日芯片巨頭為主。

與之相對,2021年國內MCU(含消費級)市場85%被外資把持(2019年為94%),MCU總國產化率不足15%,且多集中于消費級產品;而作為最大下游市場的車規級 MCU國產化率則不足5%,仍有極大國產替代空間。

MCU的下游應用極為廣泛,主要覆蓋汽車電子、工業控制、消費電子、計算與存儲、網絡通信六大市場,從全球來看,MCU下游市場中汽車電子占比最高。

根據IC Insights ,汽車電子2021年市場份額占比達39%,且呈現逐年升高的態勢,這與新能源汽車革命對汽車電子的需求和性能要求的提高密不可分,2020年以來的汽車“缺芯”也一定程度推高了MCU的ASP。

但從國內市場來看,MCU下游市場卻主要集中在消費電子領域。2020年國內MCU市場下游應用消費電子占比26%,汽車電子僅占16%。

這種國內和全球的下游構成相比差別較大的原因也好理解:

1)我國為世界工廠,PC、手機、IoT、家用電器等消費電子組裝和制造環節高度集中,因此國內消費電子相關的MCU需求量相對占比更高;

2)汽車電子MCU約95%的市場份額由美歐日IDM芯片巨頭把持,下游的整車品牌也常年由發達國家主導,因此國內車規MCU自給率一直以來較低,本土MCU企業較難打入。

但步入新能源汽車時代,國產電動車品牌的強勢崛起,疊加2020-2022汽車電子缺芯所帶來的機會窗口,相當于給國內MCU企業提供了一個相當大的切入機會,市場份額占比也就有望獲得提高。

2

窗口與機會

一個需要明確的前提是,國產車規級MCU雖然開始進入汽車供應鏈,但大都集中在中低端應用范圍,比如車身、座椅、照明等,只有國芯科技、芯馳科技和芯旺微的量產產品涉及中高端應用。

原因并不難找,我國車規級MCU產業長久以來突破較慢的原因主要可以歸結為以下三點:

1)車規MCU技術工藝嚴苛,研發周期長,企業研發動力不足;

與消費和工業級MCU相比,車規級芯片工作環境復雜多變,具有高振動、多粉塵、多電磁干擾、溫度范圍廣等特點,對溫度耐受性要求一般在-40-155°C,同時還要具備耐振動沖擊、高低溫交變、防水、防曬、抗干擾能力。

由于汽車生命周期較長,產品工作壽命要求為15-20年,供貨周期要求也在15年以上,因而對產品不良率和可靠性也提出了極為嚴苛的標準。

2)車規認證標準嚴苛且周期較長,不確定性較大,投資風險較高;

車規芯片認證的標準嚴格,流程漫長,門檻較高。從流片到量產出貨,往往需要2到3年時間。然而一旦成功打入整車供應鏈,就能享受至少10年以上的供貨周期,從而和下游車廠建立深度綁定。

3)長期以來傳統燃油車市場被歐、美、日品牌統治,因此整車供應鏈也長期由外資把控,新進國產供應商想要切入前裝市場難度極高。

在2020-2022年全球缺芯高潮下,國產MCU已逐步開始打入下游整車供應鏈,加速汽車MCU 國產化進程。

尤其是新能源時代自主品牌強勢崛起,為本土MCU廠商贏來更多市場導入機會。

新能源時代,我國多年以來在新能源產業的大力投入,先發優勢下已經建立了成熟的產業鏈和人才配套,大幅降低了造車門檻,使傳統自主品牌和蔚小理等造車新勢力借新能源的東風實現了對燃油車傳統豪強的彎道超車。

根據乘聯會,2020年中國乘用車市場自主品牌銷量份額為35.7%,2022年則迅速躍升至47.3%;2023年7月,自主品牌市場份額達到創紀錄的53.2%,首次超過50%。此消彼長,日系品牌從2020年的 24.1%大幅銳減至17.3%,德系、韓系、美系品牌也均有明顯下滑。

新能源汽車的動力革命重塑了全球汽車市場的競爭格局,傳統油車品牌的護城河(發動機和變速箱)將逐漸被三電系統所替代,國產品牌憑借國內成熟產業鏈和軟硬件創新優勢逐步實現彎道超車,有望帶動本土汽車電子供應鏈發展。

另外還有較為重要的一點是,在代工封測的產業鏈上游我們也并非一窮二白,當然這主要取決于車規MCU的制程特點。

全球車規MCU目前主要以40nm-90nm制程為主流工藝節點,僅少部分豪華車型會部分采用28nm制程的MCU。一是由于車載MCU本身對算力和集成度的要求不像消費級芯片那么高,因而無需先進制程;同時,MCU內置的嵌入式存儲自身制程也限制了MCU制程的提升。

因此,從主流車規MCU的生產工藝節點看,本土芯片代工廠如中芯國際和華虹已經具備自主制造的能力。

雖然國產車規級MCU的市場份額不足5%,但還是有幾家在車規MCU上做的不錯,比如說四維圖新旗下的杰發科技,是國內唯一一家所有產品線都通過車規級認證的汽車半導體廠商。

2018年研發出了國內第一顆通過車規級認證,并實現客戶端量產的32位MCU芯片,截至目前杰發科技的芯片產品已經在全球500多款車型上量產,車規級MCU出貨量已超1000萬顆。

再比如說比亞迪半導體作為中國最大的車規級MCU芯片廠商,從2018年推出國內首款量產8位車規級MCU芯片,到2019年推出第一代32位車規級MCU芯片,然后批量裝載在比亞迪全系列車型上,目前為止比亞迪車規MCU芯片裝車量已超1000萬顆,馬上要推出的技術更先進的32位雙核高性能MCU芯片,主要應用于域控制器等車身控制領域。

3

特殊的突圍路線

與CPU、GPU不同,MCU芯片產品的特點是雖然需求總量大,但里面品類眾多,單個品類需求量小、利潤率低。因此瑞薩、英飛凌、德州儀器這些主流廠商都采用IDM模式——即自己設計、自己生產,最大程度控制成本。

因此,MCU的前六大玩家均為IDM模式。即便在缺芯荒期間,這些廠商也不會因為訂單滿溢擴產,而是交給臺積電這類代工廠。

雖然中國大陸是MCU等成熟制程芯片的最大市場之一,但國產廠商的進入時間較晚,導致國內廠商更加依賴代工廠的制造能力,也就是前文提到的Fabless模式。

Fabless模式即無晶圓廠模式,與IDM不同,Fabless下原廠僅專注于MCU的研發、設計和銷售,而將重資產的晶圓制造、封裝測試等環節外包給臺積電、日月光等專業的代工和封測廠商。

但是缺芯荒的出現,導致了固有格局開始變化。

IDM模式的MCU原廠因成本控制,即便訂單滿溢也不會擴產,而是交給代工廠,這種思路平時看起來沒有問題。但在缺芯荒階段,代工廠也是優先安排利潤高的芯片排產。

典型如臺積電,即便是2021年高調宣布MCU芯片產能提升60%,但據其財報顯示,28nm以下工藝占比,其實最近幾年以來基本沒什么變化。2021年Q1-2023年Q1,臺積電28nm以下工藝占比分別為63%、64%、64%。

國產廠商原本在正常情況下沒有機會,但訂單滿溢的情況從原廠流到代工廠還不夠,繼續向下流到類似華虹這樣的二線代工廠,再疊加上游產能不足但下游需求猛增,國內MCU原廠得以在車企的缺芯焦慮中躋身供應鏈。

4

尾聲

其實在成熟制程芯片市場,不像先進制程那樣受全球矚目。在這塊市場,技術的突飛猛進反而不如扎扎實實的量產和良率重要,而成熟制程暫且不受太多制裁影響,考驗的是下中上游產業鏈的通力合作。

下游汽車電子的爆發需求,在缺芯荒階段無法得到大廠滿足,所以給了國產MCU芯片的替代機會,大量的訂單反饋到中游是國產芯片得以躋身供應鏈,利用特殊時間的特殊路徑完成認證,再反映到上游,就是中芯國際、華虹半導體這樣的代工廠拿到更多訂單。

而如果長期來看,隨著國內各代工廠在成熟制程工藝上的持續優化和產能擴張,輔以RISC-V等開源指令集架構發展,國內MCU廠商通過與上游代工廠的通力協作,有望共同推動國產MCU性價比不斷升高,以中低階車規MCU為切入口,把握自主品牌和造車新勢力迅速崛起的時間窗口,逐漸導入整車供應鏈體系,最終逐步實現國產替代。

參考資料

[1] 海思一顆料暴漲7倍,全球芯片缺貨真相:原廠38顆MCU掌控汽車產業鏈,國際電子商情

[2] 日本瑞薩科技公司的那珂工廠著火,或影響世界車載芯片市場,澎湃新聞

[3] 汽車MCU研究:“缺芯”大環境下國產供應商尋求自主替代,佐思汽車研究

[4] 華虹半導體上市,中國芯片代工的另類突圍,遠川科技評論

[5]半導體行業深度報告(四):MCU:汽車+工控+新消費IoT三大驅動力助推,國產替代前景廣闊,東海證券

[6]2023 TOP 50 國產MCU廠商調研統計和行業分析報告

[7]一個有意思的數據:臺積電成熟芯片占比,3年沒變化,只談科技

編者按:本文轉載自微信公眾號:解碼Decode(ID:kankeji001),作者:解碼工作室

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT