中國快遞無限戰爭生存法則

(圖片來源:攝圖網)

作者|張生 來源|錦緞(ID:jinduan006)

1907年西雅圖的一間地下室里,克勞德·賴安和吉姆·凱西用借來的100美元成立了美國信使公司(American Messenger Company),當然這家公司還有一個響當當的名號,全球物流的絕對龍頭:UPS。

只不過UPS的發展路徑并沒有人們想象中的一帆風順。20世紀20年代,一戰后美國大蕭條前夕,信件寄遞業務規模持續縮減,為了尋找新興客戶群體,UPS不得已在政策壓力下開啟了普通承運人業務。受限制于聯邦授權的限制,每個州內的包裹必須經過授權后才能在境內傳送,UPS的普通承運人服務發展緩慢。

即便如此,在政策和市場的雙重壓力下,針對普通承運人服務UPS依然在為數不多的大眾物流市場,開發出每日自動取件、額外遞送嘗試、貨到付款的特有服務。

19世紀50年代,二戰后美國市場蓬勃復蘇,消費市場和群眾購買力顯著提升,物流重心從戰略工業品、紙質文件轉向包裹和貨運,UPS也獲得所有48個相鄰州內自由運輸授權。

而UPS之所以能吃到戰后美國物流行業最大一塊蛋糕,依靠的是前期積累的差異化服務形象,以及在運營管理端的持續投入突破(早在19世紀50年代便使用計算機管理物流,引入條形碼技術降低貨物管理成本),成功在一眾物流企業中突圍,

總結UPS早期成功的經驗,無外乎業務端迎來了順應時代的新增量,產品端建立差異化競爭優勢,內在尋求管理能力的不斷建設。

實際上,在寡占行業中,能夠脫穎而出且不斷實現增長的企業,都有著上述特性。比如在中國快遞物流業的無限戰爭中,便有這樣一家企業,在同僚們都在為電商浪潮最后的流量焦慮不已時,它卻始終在一條“一直被模仿、從未被超越”的獨特增長路徑上。

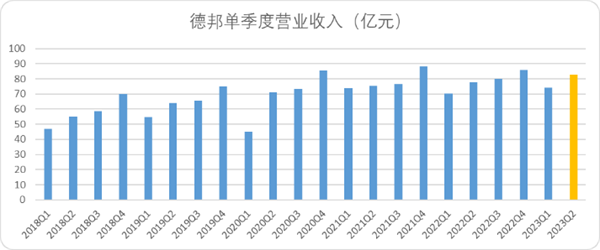

8月17日,德邦股份發布了2023中報:上半年,營業收入156.93億元,同比增長6.03%;歸屬于上市公司股東的凈利潤為2.43億元,同比增長196.52%;扣非后凈利潤為1.31億元,同比增長284.63%。

圖:德邦單季度營收,來源:Choice金融客戶端

圖:德邦單季度營收,來源:Choice金融客戶端

其中:快運業務收入51.22億元,同比增長11.09%;快遞業務收入100.21億元,同比增長2.62%。歸屬上市公司股東凈利潤和扣非后凈利潤都創造了五年內的新高。可見,經歷了大環境波動的考驗后,德邦已經快速回歸到增長軌道之中。

圖:德邦2023H1扣非后凈利潤及歸股凈利潤同期對比,來源:Choice金融客戶端

圖:德邦2023H1扣非后凈利潤及歸股凈利潤同期對比,來源:Choice金融客戶端

一個問題隨即而至,這樣一家日常在媒體輿論中并不顯山露水的物流企業,業績韌性與彈性來自何處?

我們沿著戰后UPS成功的路徑,來探尋德邦取得增長的邏輯。

01

行業β增長帶來的窗口紅利

1)行業進入寡占時代

在中國物流行業不長不短的30年發展中,企業最難的事,就是構建比較優勢的相對壁壘。大多數企業依靠高度同質化的營運、管理乃至客戶服務,分享到了時代紅利。而凡是能夠走出充分競爭時代的企業,無不系擁有異于常人的獨特認知和能力。

目前來看,物流行業已經走過了充分競爭和龍頭競爭的時代:2022年快遞行業的CR8集中度已經達到了84.5%。即便是相對較為分散的零擔物流行業,根據運聯研究院發布的《2022中國零擔企業30強排行榜》數據顯示,前10強企業的收入合計占30強企業總收入的比例從2017年的69.3%提升至2022年的84.9%。

這就意味著,中國物流行業,已在悄然間邁入了寡占時代的良夜。

寡占時代的特征,便是集中度高,會大幅度放大差異化的優勢,規模效應帶來的成本優勢會逐漸減弱,由規模導向轉為產品導向。

圖:中金三重競化論中不同時期的特征,來源:中金點睛,錦緞研究院整理

圖:中金三重競化論中不同時期的特征,來源:中金點睛,錦緞研究院整理

以消費電子為例,早期的供應鏈邏輯和成本性價比邏輯,到了存量時代便不具備競爭力。消費導向由單一的價格功能,轉為具備特性的SOC(系統級芯片),獨一無二的操作系統,亦或是領先級別的影像技術等等。這也就是為什么智能手機進入寡頭競爭后,大家的主旋律都變成了高端化競爭。

企業的增長邏輯已經不是單純依靠規模擴張來實現,重差異度和服務質量才是存量市場中實現增長的主要邏輯。

2)市場需求迭代進化

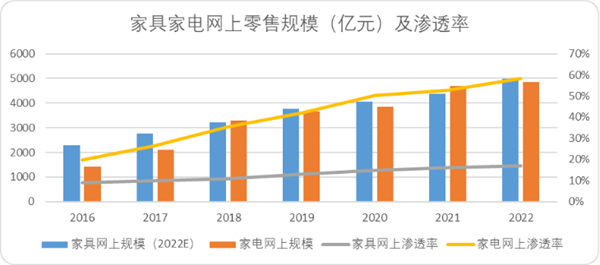

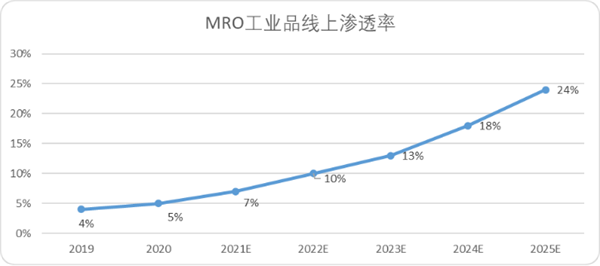

中國物流行業蓬勃發展的關鍵時期,就是電商領域發展帶動小件物流的光速崛起,而隨著電商平臺的迭代進化,電商市場需求增加也出現了明顯的經濟外溢。

根據國金證券和第三方網絡數據整理,家具家電的網上零售規模和滲透率在近幾年間出現了顯著的提升,MRO(非生產性)工業品的線上滲透率預計由4%提升至24%,電商經濟效益外溢明顯。

圖:家具家電網上零售規模及MRO工業品線上滲透率,來源:國金、華創證券

圖:家具家電網上零售規模及MRO工業品線上滲透率,來源:國金、華創證券

這些長尾物流需求的增速,遠高于快遞行業的整體增速。無論是大件物流市場、還是一體化供應鏈物流等物流行業細分賽道,都將會迎來高速發展期

3)德邦接住了窗口紅利

回到德邦,大件物流和零擔貨運,已經成為其長期發展的時代標簽。這種品牌化的認知優勢在寡占時代會被放大,大件物流的送貨上門,精準卡航等高標準服務會成為其區別于主流產品的核心競爭力。

而這種差異化的能力,也會隨著業務量和客戶需求進一步迭代。比如精準卡航拓展到精準汽運、精準空運的三種不同層級的差異化需求,大件送貨上門拓展出重包入戶,并提供大件上樓、拆包裝、打木架等多種增值服務。

進入寡占時代后,德邦這一獨特的差異化用戶需求與服務能力,將進一步幫助它實現競爭優勢的迭代增長,形成強差異化品牌認知,帶動各項業務增長:德邦2023年上半年快運業務同比增長11.09%,同時快遞業務增長2.62%。

同時市場需求的迭代也與德邦差異化的產品相貼合,也是其我們持續看好其未來向上勢頭的產業邏輯所在。

02

企業自身的α能力建設

除了對產業發展大勢的順應,受益于行業β紅利外,德邦能實現持續高速增長,并得以在逆周期內保持強韌性與高彈性,自然也有自己的底層邏輯式秘密。

1)追求極致的管理能力

我們之前在物流行業梳理時明確了一個行業特性,就是物流本身是低商業模式屬性的行業:A點到B點簡單的價值轉移。

也就是說,送貨這件事,本身并不難。難度是大規模下的管理能力,快遞行業出清的兩個主要矛盾點,就是貨流缺乏和管理低下。

物流這門生意,是典型的管理能力三端觸達。與其他行業不同的是,管理能力除了決定企業內部的管理費用率以外,還決定了企業的產品體驗和周轉效率。產品端管理能力決定了客戶的物流服務體驗,渠道端管理能力決定了周轉效率,成本端直接影響企業的利潤。

圖:物流行業管理能力的三端觸達,來源:錦緞研究院

而德邦不斷蝶變的核心能力之一,就是具備明顯優勢的管理能力。德邦有一本專門講內部管理疊進經驗總結的書《借力咨詢》,作為物流行業公司,德邦這本管理圣經對標的卻是高新技術行業,以聯想、華為為標桿,制定了一系列疊進的管理模式,并且花重金借力頭部咨詢企業——“球賽的勝利,在球場之外”,德邦的管理之道,以此可見一斑。

從早期的創新小組(廣納諫),到V-up(跨部門效率協同,提升工作效率),再到標桿管理(學習施樂的標桿管理法,不斷優化管理細節),最終形成了管理意識深入企業員工的范式。

反映在財務績效方面,德邦半年報期的管理費用率創下新低,僅為4.9%,除研發費用外整體的費用率也不過6.8%。而同為直營物流企業上市公司的順豐,以一季度報為例,這兩項數據分別較德邦高出2.9和 2.5個百分點。

圖:德邦半年報期間費用率趨勢,來源:Choice金融客戶端

用戶體驗方面,2023 年上半年,在行業 9 家主要快遞公司中,菜鳥指數綜合排名平均位居行業第一,末端及售后服務、信息規范等指標排名穩居行業前列。抖音指數排名顯著提升,2023 年 5 月、6 月綜合排名進入前三行列。

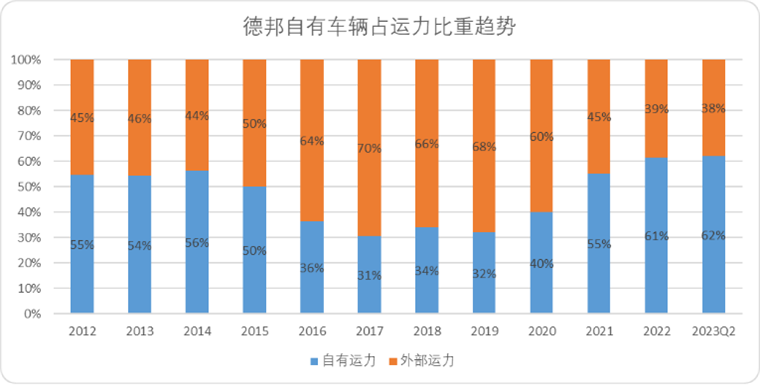

2)長期資本開支和行業積累帶來優勢

全網快運,規模以上物流企業僅有11家,而在這11家中,德邦是最早布局快運、大件快運的企業,也是為數不多的以快運貨代起家,反向滲透快遞行業的企業。

圖:全網快運圖示及發展史,來源:國海證券研究所

德邦深耕快運物流二十余載。根據數據,德邦自有卡車運力占比達到了62.18%,較5年前提升了30個百分點,末端網點8986個,包括5895個直營網點、3091個合伙人網點,鄉鎮覆蓋率93.82%。

長期的轉型和資本開支短暫地影響了企業整體利潤,不過目前來看,長期的資本開支已經到了開花結果之日。

圖:德邦自有車輛占運力比重趨勢,來源:華創證券及企業財報

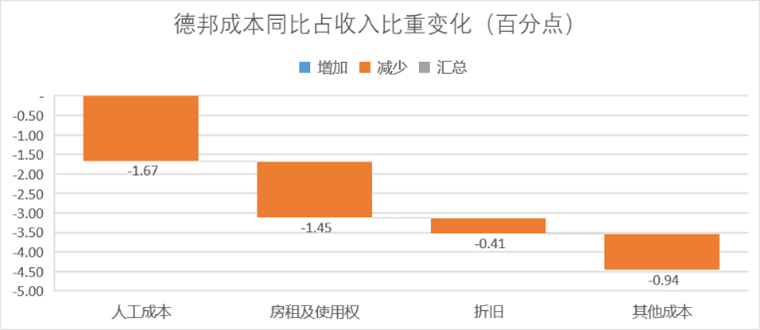

德邦的成本,除了與業務量增長較為明顯相關的運費成本占比明顯提升外,其余人工成本、房租、折舊及其他成本占收入比重均有相應改善,ROIC(投入資本回報率)三年同期出現了顯著的提升。

圖:德邦成本變化趨勢及投入資本回報率,來源:Choice金融客戶端

很明顯,德邦多年來資本開支已經帶來了夯實的底盤建設,未來邊際利潤大概率將受益于此,出現持續改善。

3)同行更能看懂同行的價值

京東和德邦的合作,是物流人、貨、流疊進的典型范本,解決了德邦入局快遞以來的長期難題:商流。

“聯姻”京東物流后,2022年雙方業務合作金額為5745萬元,2023年,雙方合作預估交易金額為30.38億元。

其中,德邦的主營業務收入結構得到了持續的優化:自2018年中報期以來,德邦的快遞業務占比由43.7%增長至63.86%,增長了超過20個百分點。

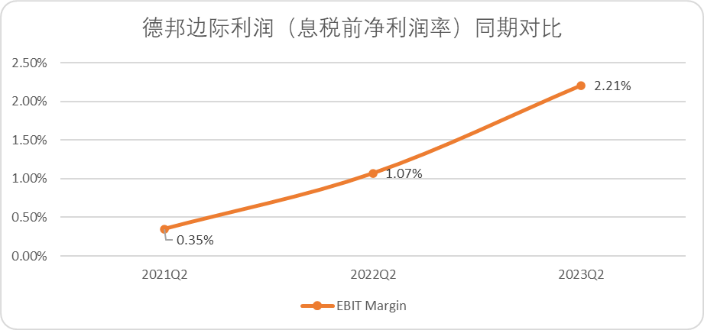

并且,收入結構的變化帶來了盈利端的優化,解答了為什么零擔貨運公司心心念念要涉足快遞。

答案在于:2C亦或2B是一墻之隔的兩項不同業務,最核心的優勢就是大量的快遞業務可以有效攤平零擔業務的運力成本,德邦收入結構優化的同時,邊際利潤出現了明顯的提升。

圖:德邦息稅前凈利潤率,來源:Choice金融客戶端

京東有背靠平臺大量的電商件業務量,足夠支持德邦快遞的快速發展,而德邦深耕干線和零擔,以及倉配和一體化物流的強壁壘優勢,反哺了京東的物流需求。二者聯姻帶來的財務優勢,才剛剛開始。

4)堅持做難而正確的事

回看德邦二季度報的表現,表面上是時代趨勢和企業主動求變后的短期成效,但是如果我們將時間線拉長,就會理解為什么產生蝶變、回歸增長是一種必然。

在所有行業勢能和自身優勢里邊,都有一個長期積累的邏輯,即長期做難而正確的事:

德邦的起手式,便與其他快遞企業不同,大件物流本身就是一個相對較難的物流細分賽道。完整度和貨損率要求要遠高于其他業務。它對貨物轉運,倉配、搬運、寄送等各個環節有相當嚴格的要求。

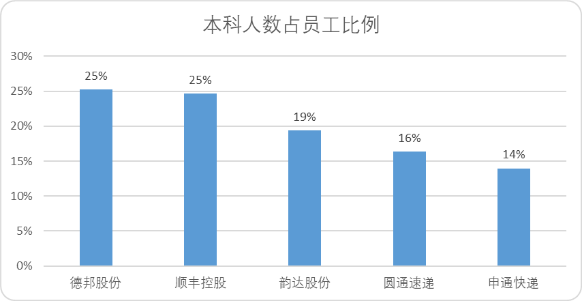

因此,德邦在管理,運轉和人才培養等關鍵環節要優于同行,尤其是人才培養,德邦是第一個進行大量校園招聘的物流企業,目前德邦依然以25.2%以上的本科率位于物流企業中學歷頭部。

圖:物流行業頭部企業本科人數占比,來源:Choice金融客戶端

如果沒有長期的人才素質培養,也很難做大件物流,這種長線的投入不同于傳統家族式物流企業,形成了獨特的護城河。比如大件物流的核心指標—貨損率,早在2018年中消協的快遞企業貨損率排行中,德邦就以99%的包裝完整度和89%的內容完整度牢居第一,并且近年來持續精進。最新財報數據顯示,德邦的快遞業務破損率同比下降21.71%,零擔業務破損率同比下降22.87%。

而從快運到快遞的改革,其實本身對于德邦而言,就是從較難的業務轉向較易的業務,是一種降維,解決了商流問題,自然而然會取得不錯的增長。但是對于小件快遞起家的物流企業,尤其是同質化嚴重的成本導向的加盟制企業,想要做好大件快遞,卻非常難。

以上,以德邦為第一視角,拆解中國快遞業無限戰爭生存法則的演進,我們總結的結論便是:無限戰爭的終局玩家需要有承接行業趨勢變化的能力,而這項能力源自于企業不斷地內部的能力建設。

等風來靠的是趨勢,而乘風起靠的是本事。

編者按:本文轉載自微信公眾號:錦緞(ID:jinduan006),作者:張生

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT