美團被圍攻?一場從流量到價值的轉向

(圖片來源:攝圖網)

作者|楊知潮 來源|略大參考(ID:hyzibenlun)

互聯網上半場的主題是流量,下半場的主題是價值。在互聯網整體降速的當下,圍繞足夠高頻剛需且有延展性的本地生活賽道的競爭,或許也會是互聯網的“終局之戰”。

最貴的日用商品是車子和房子,然而,每年蟬聯世界五百強第一的,卻是沃爾瑪。

這是交易頻次的魅力。以高頻交易為基礎,很多行業的潛力與想象力便由此而生。比如,互聯網眼下最激烈的戰爭,正圍繞著最高頻的賽道展開:本地生活——這一市場正在以10%以上的速度增長,預計2025年將達到35萬億規模。

餐飲外賣,是本地生活賽道中的基礎生意,具備最典型的剛需、高頻等特征。美團曾經在2022年二季度財報中公布,用戶在當季的交易頻次高達38.1筆。

具體到生活中,很少有人天天網購,但每天點外賣的卻大有人在。

高頻次的交易屬性,加上7億用戶基礎,美團在本地生活的賽道中遭遇圍攻,也就成了必然。如今,阿里巴巴、騰訊、百度、抖音、快手.……幾乎所有數得著的頭部大廠,都在加速布局,試圖從中搶到一杯羹。

通常來說,基于衣食住行的本地生活服務,在廣義上都可歸于服務零售。就在8月15日,國家統計局還宣布將于本月開始,首次增加發布服務零售額數據。這個數據包括交通、住宿、餐飲、教育、衛生、體育、娛樂等領域服務活動的零售額。

服務零售首次被計入國民經濟統計口徑,背后的原因是國內消費結構不斷轉型升級,消費形態逐漸由商品消費為主向商品和服務消費并重轉變。服務零售興起,意味著在未來很長一段時間內,本地生活服務行業還將穩步釋放增長后勁。

可以預見的是,作為極具潛力的萬億市場,互聯網公司們圍繞本地生活的競爭,還會進一步加劇。

互聯網競爭的關鍵詞,已經從增長變成了價值。如果說,移動互聯網的前半場,是對用戶注意力的爭奪,那么下半場,則變成了更加務實的對用戶消費場景的爭奪。在線下消費的意義被重新審視的當下,連接線上線下的本地生活賽道,自然就成為了各家必爭之地。

01

終局之戰?

如果互聯網上半場的主題是流量,下半場的主題是什么?

最近兩年,短視頻一直在孜孜不倦的拓展新業務。他們在各個行業里橫沖直撞,做電商,做餐飲,甚至嘗試做招聘生意和賣房子。

折騰來折騰去,他們真正想尋找的目標,始終只有一個:交易。

在流量戰爭中,短視頻平臺是最大的贏家。極光大數據顯示,到2021年二季度,短視頻超過游戲、長視頻等應用,成為用戶手機里占據時間最多的APP,人均使用時長在1.5小時以上。

進入互聯網下半場,隨著流量增長見頂,交易漸漸成為更重要的主題。對于平臺而言,缺乏交易就意味著只能依賴甲方的投放,或是做內容付費等性價比極低的生意。只有手握交易,收入才會真正穩定。

因此,在互聯網發展的后半段,幾乎一切戰爭都圍繞交易展開,從打車到社區團購,都是如此。只是,隨著這些新市場的相繼穩定,基于交易的新生意,也越來越難尋找。

巨頭們的眼光,逐漸聚焦到一門“老”生意上:本地生活。

事實上,它既老又新。以美團為代表的頭部玩家,已經根植在此超過10年,為之“老”;如今的本地生活早已超越外賣,衍生出無數種新的服務類目與生意,為之“新”。更何況,不管是從消費頻次、變現方式、利潤還是想象空間,本地生活,都是一個正在保持增長,且具備著極大潛力的行業。

以美團為例,它從餐飲外賣起步,逐漸成長為本地生活賽道的頭部玩家,

餐飲和外賣帶來了用戶,商戶資源,履約能力。美團以這些能力為基礎,圍繞衣食住行,吃喝玩樂的基本需求,把同一套邏輯復制到電商、酒旅等其他品類,最終孕育出了一個高頻剛需、用戶價值、交易價值雙高的本地市場。

于是,一場針對美團的圍攻,就此展開。

抖音、快手狂撒優惠券,重推本地內容,試圖把短視頻的流量留在自家平臺交易。

阿里系采用群狼戰術,高德、餓了么、哈啰、盒馬、飛豬、支付寶,幾乎所有能與本地生活掛鉤的APP,都在沖鋒陷陣。

騰訊繼續榨干視頻號,在其中上線了本地生活板塊。

拼多多在今年7月低調上線了本地生活板塊。

百度地圖正在向高德地圖靠攏,成為聚合打車APP,大力發展到店業務。此外,百度超級APP也上線了本地生活板塊。

幾乎數得著的頭部大廠全都參與了進來。在互聯網整體降速的當下,圍繞本地生活賽道的競爭,或許也會是互聯網的“終局之戰”——各家在本地生活賽道的排位,最終會影響它們在整個互聯網賽道中的命運,甚至改變整個互聯網格局。

02

剛需的延伸

不怪大家集體內卷,實在是美團深耕的這條賽道足夠優秀。

首先,本地生活的交易足夠高頻剛需。

早在2021年,美團的外賣訂單量就達到140億,這還不包括到店、酒旅等業務的訂單量。在去年二季度的財報中,美團公布了自己的用戶平均交易頻次,達到38.1 筆,月均交易頻次超過10次。而結合一些第三方的數據監控或調研結果,傳統電商的網購交易的人均頻次大多僅在5-8次。

頻次的重要性不言而喻。歷數互聯網的戰爭中心,從“百團大戰”到打車,再到社區團購,甚至包括直播大戰(打賞),無不滿足高頻這一特點。

高頻的基礎上,本地生活還有著良好的延展性。

眼下,美團還在快速拓展自己的品類,從無印良品等服飾品牌,到蘋果手機等數碼產品,都陸續出現在美團外賣的可選擇類目里。據美團公布的數據,去年雙十一,10月30日至11月1日,美團數碼3C品類銷售增長13倍,其中手機品類銷量增長13倍、電腦品類銷量增長73倍,耳機、音箱品類同比增長超5.9倍。

“略大參考”在文章《在長沙一周,我看懂了美團為何會被圍攻》中也提到,作者在長沙的生活幾乎被美團包辦:食是美團外賣、住是美團民宿、穿是美團閃購、日用品是入駐美團的商超。有讀者在留言區表示贊同:“如果手機里只能留一個APP,我會選擇美團。”

事實上,這條本地生活賽道, 最早一批的參與者還有百度。

坊間傳言,移動互聯網之初,百度希望以百度地圖作為用戶在手機端的中心。這種想法并非天方夜譚,且聽起來十分誘人:以LBS為中心,一張地圖完全可以承載用戶的出行、餐飲、住宿,最終編制成一張承載衣食住行的網絡,滿足用戶的主要消費行為。

地圖沒做到的事,美團做到了:滿足用戶從衣食住行到吃喝玩樂的日常消費需求。只不過,這些服務的核心,從LBS變成了餐飲外賣。

毋庸置疑,餐飲外賣是美團一切業務的基礎。它帶來了粘性極高的用戶,積累了寶貴的業務資產,讓美團得以在即時零售等領域順利延伸,更重要的是,它為美團建立起深厚的護城河:履約能力與用戶心智。

先看履約能力。

即時零售不同于傳統電商,沒有三通一達為平臺送貨。因此履約能力是整個交易行為的核心。

美團的履約能力來自多年的積累。比如騎手,據美團公布的數據顯示,去年共有600萬騎手在平臺獲得收入。美團不斷與站長建立合作,眾包平臺不斷積累兼職騎手,再經過時間篩選,才有了如今強大的配送團隊。

除此之外,美團還有大量的前置倉和站點保障配送。在社區團購、買菜、即時零售的歷次戰爭中,美團會建立一些站點或者前置倉,最終累計成龐大的倉儲和門店資源。僅在北京,美團買菜的站點數就早超過了100家。

這些資產并非不可復制,但叮咚買菜和每日優鮮的虧損,已經證明即時零售的履約成本有多高,這足以讓覬覦入場的新玩家,先掂量幾分性價比。

相比履約能力的建設,用戶心智的培養,則需要更長時間與更多的金錢成本。

很簡單,喜歡可口可樂的人,是不會主動去買百事可樂的。從新品發布時的大力宣傳,到鋪天蓋地的廣告轟炸,現代商業史中所有留住了名字的成功品牌,都經歷過漫長的用戶心智培養過程——人們也只會記住成功者。

很多消費習慣一旦養成,就是根深蒂固的。

以互聯網產品為例,習慣在抖音刷短視頻的人,大概率不會對快手和視頻號雨露均沾。于是,盡管在8月16日公布的騰訊二季度財報中,視頻號以30億元的廣告收入,促使騰訊網絡廣告收入同比增長34%至250.03億元,但在日活等指標上,它還是沒趕上抖音。

對于美團而言,除了老對手餓了么,本地生活的戰場上,擠滿了“跨界”玩家。后者或許有更充足的錢、更龐大的流量,但對于用戶而言,美團已經與本地生活畫上等號,當他們需要點外賣和選購急需的日常用品時,自然打開的會是美團——就像他們想跟朋友聯系時,會自覺打開微信一樣。

對于后來者,這是最難跨越的溝壑。

03

從增長到價值

增長,似乎已經是移動互聯網上半場的主題了。

對于當下的大多互聯網公司,“增長”是輝煌過的歷史,想要復現,并不容易。出海碰壁、TO B業務降速、元宇宙草草收尾、AI正在降溫……你很難批評這些公司不努力,但現實就是,想要找到一門具備增長力和長遠價值的生意,太難了。

至少從財報數據來看,美團暫時沒有這些煩惱。

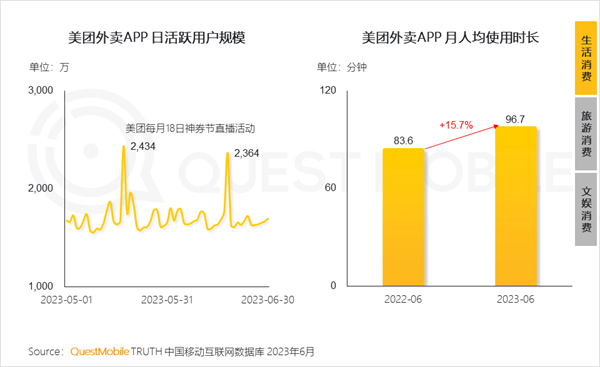

收入與用戶的持續增長,讓它坐擁了更多底氣。在2023年一季度財報中,美團收入同比增長26.7%,即使在疫情嚴重的2022年,其全年收入也同比增長了23%。用戶增長方面,可以參考QuestMobile最近發布的《中國移動互聯網2023年上半年大報告》,數據顯示,截至今年6月,美團用戶量為7.83億,同比增長率超30%,增速居互聯網零售行業首位 。

此外,美團在2023年一季度財報中提到,其用戶交易頻次和客單價,均實現了同步增長。這顯然是更加重要的數據維度——在互聯網下半場,比單純增長更重要的,是價值。

眼下,美團也在持續發力,提升自己對于用戶與商家的價值。

其一,加大對即時零售的投入。

這是一片廣闊的市場。

到家方面,中國連鎖經營協會的數據顯示,過去5年,即時零售市場規模增速達到81%——這是在互聯網大盤橫盤下跑出的數字,預計在2025年,即時零售開放平臺模式規模將突破萬億門檻。

加上到店,艾瑞咨詢數據顯示,2020年中國本地生活服務市場規模為19.5萬億元,預計到2025年會增長到35.3萬億元。而互聯網在本地生活服務的滲透率,僅有12.7%,未來3-4年,還可以維持20%以上的增速。

有報告預測,到2030年,即時零售的訂單數將超過快遞,即外賣網購超過傳統網購。

數字增長背后,是用戶消費習慣的改變。相比傳統電商,即時零售創造的是即時滿足的爽感,為之上頭的用戶越多,入駐平臺的商家就會越多,隨之,又會吸引更多用戶加入,由此形成正向循環。

美團正在加大投入。

最直接的是補貼,僅今年一年,美團閃購就推出了多次百萬、千萬以上的補貼活動。在商家營銷與平臺補貼之下,很多商品的美團價,甚至低于電商價與線下價。

在供給端,美團還在加大與零售商的合作,拓展自身品類。僅最近一年就有蘇寧、vivo、酷樂潮玩、青島啤酒等多家知名零售商與美團合作。此外,今年初美團還專門為閃購調整了配送規則,鼓勵騎手送餐飲之外的大件。

其二,推進內容化,通過圖文、視頻、直播等內容形式,為用戶創造更松弛的交易場景,同時為商家帶來新的流量。

以直播帶貨為例。今年618期間,美團攜一系列餐飲大牌展開直播帶貨,最終成績包括:星巴克星冰樂系列產品銷量周同比增長370%,海底撈新客周同比增長64%,華萊士活動期間銷售額突破1.5億元。

還有一些老的線下百貨品牌,正在美團直播間里重獲生機。重慶百貨最近在美團舉辦過一場5小時的直播帶貨,銷售額突破2000萬元,創下商超團購直播新紀錄,每5人進入直播間就有1人購買。當前訂單核銷率超過90%,效果遠超預期。

對于重慶百貨這樣的商家而言,美團帶來的是流量。于整個零售行業而言,當越來越多的人因為手機中的美團優惠券走進線下,去進行核銷,大概率就會帶動更多的餐飲與其他品類的消費。

人與錢都流動起來,服務零售才能帶來消費上揚、促進就業等一系列價值。

這是本地生活賽道作為萬億市場的魅力所在,也是眾多參與者對美團“盯著打”的根本原因——行業有競爭,市場有活力,這樣的熱鬧,愈多愈好。

編者按:本文轉載自微信公眾號:略大參考(ID:hyzibenlun),作者:楊知潮

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT