螢石網絡,走不出象牙塔

(圖片來源:攝圖網)

作者|王新宇 來源|解碼Decode(ID:kankeji001)

2016年,有著「安防茅」之稱的海康威視開始陸續在財報中披露創新業務的業績狀況,有意為后面的分拆上市鋪路。

到2023年,海康威視的兩顆果實落地。一個是不久前提交IPO的海康機器人,另一個是去年年底成功上市的螢石網絡。

作為分拆出來的子公司,二者起初在供應鏈體系、營收來源上都非常依賴海康威視。比如螢石在2019年前,生產環節幾乎全部委托給海康威視,這才有了招股書里99.57%的采購占比。

2021年8月,海康威視對外宣布螢石已從集團拆分完畢,后者著手建立自有供應鏈體系并即將上市。

翻看海康機器人和螢石的招股書,在募資用途那里幾乎是一樣的模板:穩步搭建研發環節和增強供應鏈實力,翻譯過來就是自建工廠。

自建工廠是子公司走出象牙塔的第一步,但在生產環節之外,螢石的辦公場所/設備以及使用的辦公軟件,在上市前仍來自海康威視[1]。

所以,仍身處象牙塔的螢石,不止要應對上交所的兩輪問詢,上市后更要接受來自市場和投資人的檢驗:到底能不能獨立自主?

1

產品矩陣豐富、毛利高,但這些還不夠卷

在以大廠為主的智能家居攝像機品牌里,螢石活得像是一個異類。

有海康威視輸血,螢石在分拆初期就制定了大開大合的產品策略。

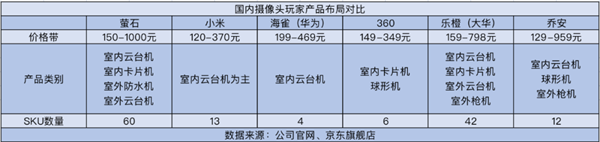

在眾多品牌里,只有螢石做到了「既要還要」:SKU最多,螢石把產品類別做到了60個,相比之下小米為13個,而華為只有4個;價格帶最寬,從150元至1000元均有布局。

這一些列操作,再加上螢石2019后開始自主生產,導致其毛利率顯著高于同行以及行業平均水平(360和Arlo均采用委外加工方式進行生產)[3]。

銷量上也是碾壓同行。2021年,螢石智能家居攝像機出貨1800萬臺,占全球市場份額約18%[2]。IDC數據顯示,2022年Q2螢石出貨量份額為28%,高于第二名的小米4個百分點。

至此,本應該是一個優質的打新標的,但上市破發也是間接證明了螢石過度依賴單一產品營收的潛在風險。僅智能家居攝像機這一核心產品營收占比就高達69.99%,幾近七成。

更何況,智能家居攝像機也是一個極度內卷的市場。

據艾瑞咨詢預計,2025年全球攝像頭市場規模有望突破721億,中國市場2025年市場規模也有望成長至149億。

但就是百億規模的市場,也在進行價格戰。

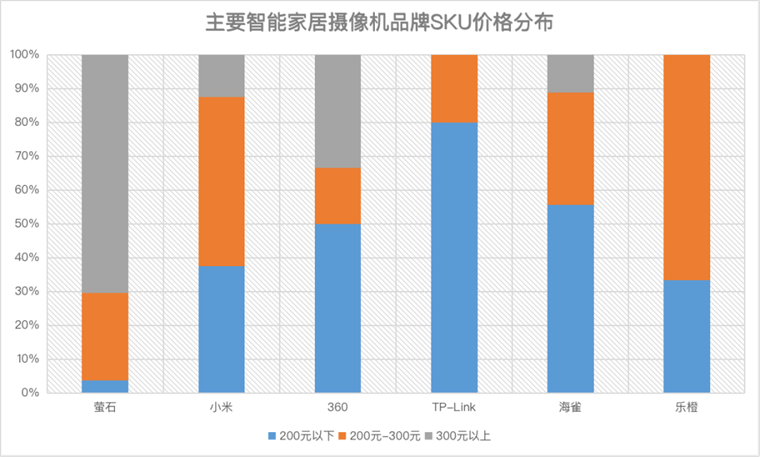

區別于螢石的采取高端定價策略,其它品牌的主流產品價格基本在300元以下。

事實上,即便是主打高端的螢石,過去三年的整體價格也在下降,從2019年的172.39元降到2022年H1的153.21元。

這種價格戰更像是市場爆發前夜的市場份額爭奪,以價換量后面跟著的是成本、銷售費用低但毛利率更高的云服務。

以螢石為例,2019-2022年H1,螢石云平臺服務收入占比從11.05%升至14.96%。但毛利率卻維持在75%的高位,智能家居設備整體才30%。

從各業務毛利潤貢獻占比來看,螢石云平臺服務以15%左右的占比貢獻了30%的毛利潤[4]。

理論上,螢石的高端定價保障了品牌和毛利率,即便是打價格戰也有底氣。但撐起營收想象空間的云服務,卻不一定是螢石的囊中之物。

螢石的云服務主要分為云存儲和算法兩種,前者貢獻了主要收入。只不過云存儲屬于行業標配,價格也比較透明,無法做出差異化,創收主要看付費率。

根據螢石最新公布的數據,截止2022年上半年,螢石云視頻應用的月平均付費用戶數量為170萬,而螢石物聯云平臺的月活躍用戶數近4000萬,這意味著活躍用戶付費比只有0.425%,甚至不及兩年前的0.434%。

于是,真正創收就落在了算法識別上。

2021年螢石推出算法商店,用戶可以根據應用場景自主選擇AI算法,主要面向兒童陪伴、老人看護、寵物陪護等場景,包括人臉識別、寵物行為識別、跌倒動作識別、煙火識別等。

不過,目前算法也衍生出兩種模式。一種是螢石這種云端算法,另一種則是將算法嵌入芯片,實現本地識別。小米2021年發布的智能攝像機AI探索版,就加入了4T算法芯片,支持AI寵物檢測和AI人臉識別。

換言之,當芯片把AI做成標準化交付,就對攝像頭企業形成了降維打擊。

但其實,在智能家庭攝像機領域,螢石最初也是對別人實施降維打擊的一方。

2

成也渠道,困也渠道

背靠海康威視,螢石的渠道資源迅速實現了從0-1的突破。

螢石的銷售模式分為線上和線下,其中線下為主要銷售渠道。2019年至2022年上半年,線下銷售營收占比達到了71.72%、82.03%、81.21%、82.33%。

核心原因是早期沿用了大量海康威視的現有線下經銷商,如安防工程商、電腦商鋪等。因此,海康威視及其關聯方一直是螢石網絡的前五大客戶之一,且金額占比均排第一,分別為9.10%、17.03%、12.44%、13.44%。

在收入端,與海康重合客戶帶及與海康的關聯收入占比一直是螢石的收入大頭,從2018-2022H1依次為48%、49%、59%、58%和53%。

確定分拆上市之后,螢石逐漸在海康基礎上建立自有經銷商體系,但整個骨架仍沿用海康資源。比如起初螢石產品放入海康的渠銷售道,后期部分經銷商轉型專注智能家居業務,主要銷售螢石的產品。

此外,螢石的渠道拓展也都圍繞線下進行,比如五金店、精品數碼店等海康體系外的渠道。截至2021年,螢石合作的經銷商數量為2402家。

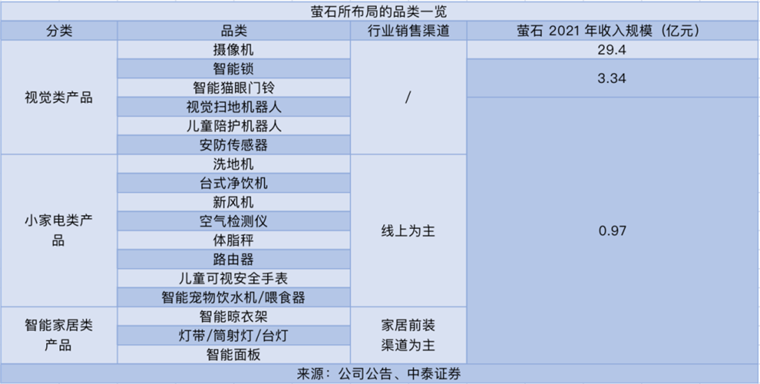

2019年,螢石喊出了1+4+N的發展口號,運營思路也從單一的攝像頭拓展至更多品類,試圖以多品類為基礎建立智能家居生態。

從螢石線上商城看,其涉足的品類數量相當多,大體可分為三類:

1.圍繞螢石核心優勢視覺類展開的智能視覺產品;

2.智能性稍弱的小家電產品;

3.智能家居類產品。

但當前除智能鎖/貓眼門鈴等智能入戶產品外,其他產品的總體規模仍相對初期。

而造成上述局面的原因,正是螢石此前降維打擊別人的渠道。

以螢石與小米為例,二者在擴張邏輯上的不同,本質上是先渠道后產品和先產品后渠道的區別。

小米是先渠道后產品,借完善的線上線下渠道陸續拓展多品類,但螢石因為早期甚至現在仍依賴海康的渠道資源,這些電腦城、安防工程商等渠道很難直接銷售小家電、智能家居等新品類,而螢石的C端自建渠道仍還在建設過程中。

至于螢石「1+4+N」戰略里的智能入戶、智能控制、智能服務機器三大方向,進展也不算順利。

智能控制等傳感器類產品因在市場培育期,預計需等待智能家居從單品智能走向全屋智能后才會有較好發展;

機器人領域除掃地機器人外,其他看護機器人等當前基本都還亟待技術進步突破;而掃地機當前以激光導航路徑為主,視覺僅為輔助傳感器,并非主流技術路徑。

智能入戶目前可能是螢石拓品類方向的重點,因為以智能門鎖為主的行業較成熟且已經起規模。

據GFK統計,2021年智能門鎖銷量1677萬臺,市場規模達到259億。且當前國內智能門鎖滲透率13%,相較韓國70%、日本40%仍有較大的提升空間。

但對螢石而言,未來開拓智能入戶產品的最大挑戰可能仍在渠道。當前智能門鎖的核心銷售渠道是B端房企等大客戶及家裝等渠道,與螢石以線下經銷商及電信運營商為主的渠道有所差異,渠道協同性有限[5]。

并且也要面對房地產市場下滑的挑戰。

螢石招股書并未重點提及智能家居作為房地產后周期的風險,也沒有提及家電巨頭跟房地產捆綁的固有優勢。

國家統計局數據顯示,2022年上半年,全國商品房銷售面積為6.89億平方米,同比下降22.2%。其中,住宅銷售面積下降26.6%。價格方面,2022年上半年,商品房銷售額為6.6萬億元,同比下降28.9%,住宅銷售額則下降31.8%[6]。

3

智能家居概念快被榨干了

艾瑞咨詢的數據顯示,國內家用攝像頭產品2025年市場規模預計為149億元,但國內智能家居的市場規模超過了5000億元。

這就是為何硬件企業無論如何都要與智能家居扯上關系的原因。

螢石列在招股書里的競對,為配合自身業務發展策略和智能家居概念,除了攝像頭企業也包括做全屋智能解決方案的綠米,以及主要做掃地機器人的科沃斯和石頭科技。

但面對智能家居這個快被榨干的概念,螢石目前除了拓展品類以外,仍有許多功課要做。

比如渠道問題,我們之前也提到過,螢石需要自己拓展C端渠道,否則依靠海康的現有渠道無法為其它智能家居產品服務。

再比如云服務,截至2022年6月末,螢石物聯云平臺接入IoT設備數超過1.82億臺,其中視頻類IoT設備數量約1.5億臺[7]。這些設備中還有相當一部分是海康威視產品接入螢石物聯云平臺,對螢石整個物聯網戰略的幫助有限。

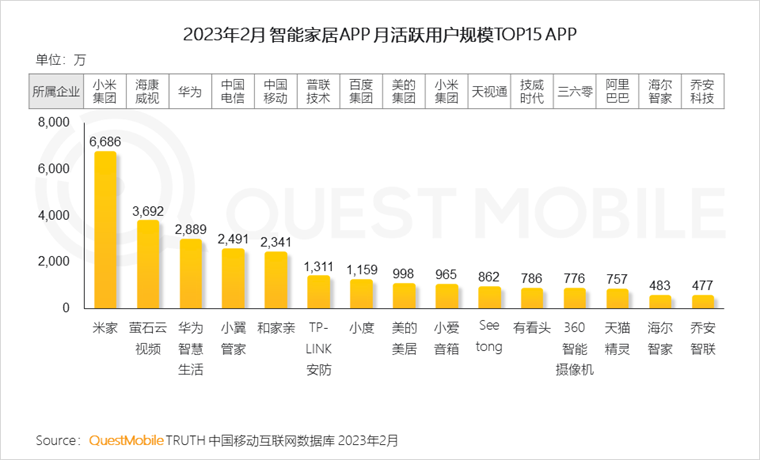

并且,在云服務月活用戶規模上,QuestMobile發布的《2023智能家居洞察》顯示,2023年2月螢石云視頻的月活用戶規模為3692萬[8] 。這個數字與螢石官方公布的4000萬接近,意味著從2021年開始螢石的月活規模已經陷入增長停滯。

這似乎又與螢石太依賴單一產品打不開其它智能家居品類市場相關。所以,對螢石而言,把單一產品的品牌勢能轉為多品類的銷量動能,才是眼下最要緊的事。

參考資料:

[1] 螢石網絡回復二輪問詢 海康威視員工跟投“披露”多路籌謀,21世紀經濟報道

[2 ]螢石網絡招股書

[3] 智能家居拐點至,β與α兼具的稀缺標的,德邦證券

[4] 螢石網絡深度研究報告:智能家居東風起,視覺龍頭展宏圖,華創證券

[5] “新方向與冷思考”2022W01:如何看待螢石網絡的成長性,中泰證券

[6] 螢石網絡:海康威視的“孩子”,也要在夾縫中求生存,阿爾法工場

[7] 螢石網絡以物聯云平臺為基的長周期增長,申萬宏源研究(香港)

[8] QuestMobile 2023智能家居洞察,QuestMobile

編者按:本文轉載自微信公眾號:解碼Decode(ID:kankeji001),作者:王新宇

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。