燕之屋要上市,燕窩也越來越卷了

(圖片來源:攝圖網)

作者|何玥陽 來源|市值榜(ID:shizhibang2021)

明朝時期,鄭和下西洋,他的船隊在海上遇到了大風暴,被迫停泊在馬來群島的一個荒島處。船隊在無意間發現了在斷石硝壁上的燕窩,部下將其采摘下,洗凈后以清水燉煮,解了當時食物緊缺之困。

更讓人意外的是,數日后,船員氣色紅潤,中氣頗足。回朝時,鄭和便帶了一些燕窩獻給皇帝,燕窩也成了朝拜皇帝和重臣的貢品,鄭和到過的馬來西亞、印尼、泰國等海岸,均是燕窩的主產地。

這是史料記載的食用燕窩第一人。也有記載稱燕窩入席,不遲于唐代。

燕窩以滋補圣品的定位常常與貴族、貴氣掛鉤,居高不下的價格和可觀的利潤空間,養出了像燕之屋、小仙燉、同仁堂等品牌。產品形態上,除了干燕窩,即食燕窩、鮮燉燕窩等食用方式成為補充。燕窩飲品、燕窩月餅,也是近些年的創新方式。

像罐頭一樣的即食燕窩的開創者正是燕之屋,劉嘉玲的“吃燕窩,我只選燕之屋碗燕”幫燕之屋一步一步打開了知名度。成立24年的老牌玩家,成為了國內進口燕窩最多的企業。

近期,燕之屋提交了招股書,如果成功過會,將成為燕窩產業鏈相關的第一家上市公司。

燕窩本身的營養價值存在爭議,導致受眾規模較小,把自己放在聚光燈下,意味著要接受來自學術、投資者、媒體、監管等多方面更嚴格的審視。

在大多數人的印象里,燕窩和保健品一樣,屬于暴利行業。所以維護好客戶,保證復購率,低調發大財可能是比上市然后與公眾股東共享利潤更合適的做法。

那么,燕之屋為什么選擇上市?遇到了什么樣的挑戰?是行業問題還是自身問題?本文將回答這些問題。

01

突圍與被困

燕窩,是有部分雨燕和金絲燕分泌的唾液再混合其他物質,如海藻、植物纖維及羽毛筑成的巢穴,唾液中含有的蛋白質和氨基酸等物質,是營養的來源,其主產地在馬來西亞、印度尼西亞、泰國和緬甸等地。

2011年之前,燕窩產品以傳統干燕窩為主,受眾基本集中在高端人群,具有奢侈品的屬性,包裝上也多以禮品形式,吃燕窩時,需要經歷挑選、泡發、挑毛、文火燉煮等復雜的制作流程。

燕窩起源較早,但因為沒有統一標準,監管難以同步,利益驅使之下,渾水摸魚者眾多,燕窩市場安全問題頻發。

最著名的丑聞,也是行業的轉折點,是毒血燕事件。

2011年,浙江工商局對血燕大規模抽檢,結果是市面上的血燕均不合格,亞硝酸鹽含量嚴重超標。這源于無良商家以糞便熏染或使用色素的方式將普通白燕冒充產量更低價格更高的血燕,實際上血燕只是一種銷售噱頭,是否可以作為營養品存在都還是未知數。

昂貴的補品竟然是毒物,消費者對燕窩的信任跌到了冰點,隨后兩年燕窩被限制進口,行業質量監管開始起步。

2012年,燕之屋推出碗裝即食燕窩,主打0防腐劑和0亞硝酸鹽,不需要自己浸泡和燉煮,憑借在安全和便捷上做的文章,燕之屋在風高浪急的行業里站穩了腳跟,按照CAIQ溯源燕窩進口數量排名,2019年和2020年燕之屋均位居國內燕窩進口商首位。

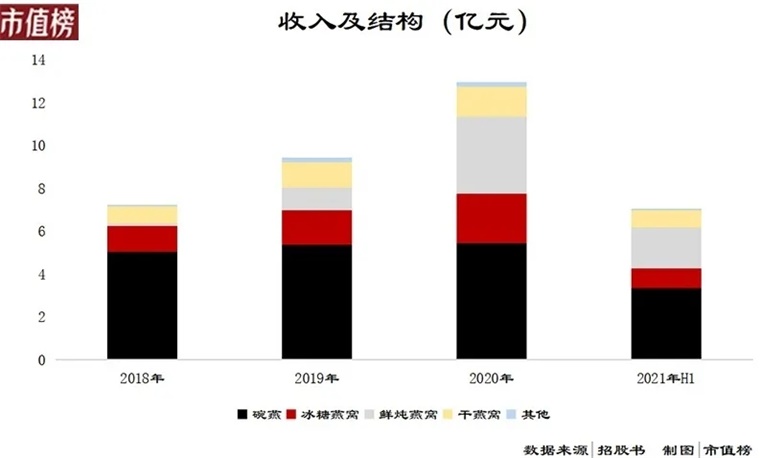

到目前,燕之屋的產品分為四種,干燕窩、鮮燉燕窩、即食燕窩(碗裝或者瓶裝)和其他諸如燕窩粽子、燕窩月餅、燕窩糕點等產品。

從上圖中可以看出,隨著養生理念的深入人心和收入的增加,燕之屋整體收入保持較高的增長態勢。

其中,碗燕+冰糖燕窩,也就是常溫即食燕窩,是燕之屋的主打款。也可以看出,從2018年—2020年,碗燕的收入增速較慢,收入增長的最大驅動力是鮮燉燕窩。

鮮燉燕窩的開創者是小仙燉。這是一家成立于2015年的公司。相對碗燕18個月的保質期,小仙燉的產品保質期一般只有15天。

小仙燉采取手工燉煮、冷鏈配送,讓消費者像訂牛奶一樣,享受最便捷的服務,最鮮的產品,采取月套餐、年套餐等方式刺激消費。

中國人,在吃上,講究一個“鮮”字。憑借產品+模式的創新,小仙燉勢頭迅猛,2020年雙十一,小仙燉的全網銷售額是燕之屋的兩倍多,終結了燕之屋2016年—2019年連續四年蟬聯天貓雙十一燕窩品類冠軍的歷史。

小仙燉是燕之屋強有力的對手。在對壘的過程中,降價、同樣推出鮮燉品牌、在廣告語上烹飪方式上明爭暗斗等等競爭武藝齊上陣。

燕之屋憑借便捷等食用方式突圍,又陷入了與更便捷的方式、更能俘獲消費者的產品力搏斗之中。

02

燕窩下凡:暴利不暴利?

新勢力的崛起,是燕之屋面臨的威脅之一,產業鏈的變化同樣是燕之屋需要適應的新環境。

在公眾的印象中,燕窩屬于暴利行業,這一印象來自于幾個因素:

1、燕窩的功效或者說其宣傳的功效,和保健品差不多,而保健品一般是暴利的;

2、自古以來,燕窩都是針對收入高的群體,這類人群價格不敏感,產品價格高;

3、走私的燕窩,成本極低;

4、奢侈品的定價邏輯,燕窩作為一種養生保健品,采用的不是成本定價法,而是市場定價法,其參照的核心要素是中高端消費人群的消費水平和價位接受度。

整個產業鏈,的確是暴利。

燕窩的上游包括燕窩采摘、燕屋管理以及粗加工,國內的小仙燉、燕之屋等擁有自己生產加工條件的企業屬于中游,下游則是銷售渠道和終端客戶。

以燕之屋為例,在傳統的線下經銷商渠道上,零售價是出廠價的2倍,再加上生產廠家賺取的部分,零售價幾乎是成本3—4倍。

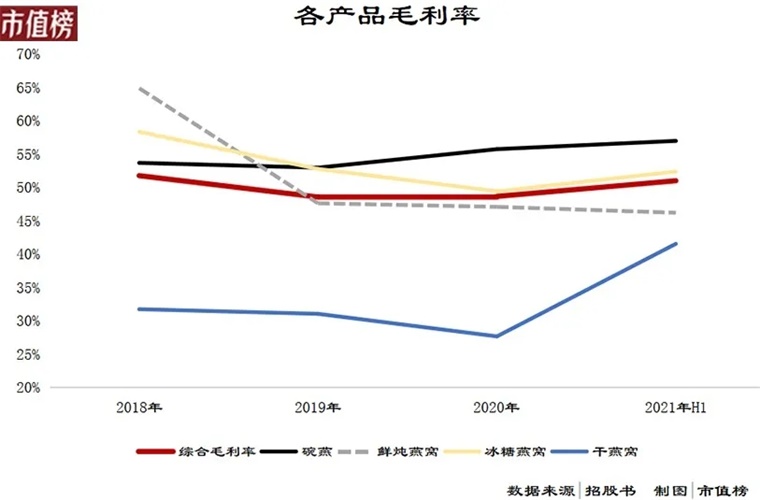

燕之屋作為中游,整體的毛利率在50%左右,并沒有那么暴利,比不上農夫山泉的礦泉水,也比不上可口可樂,且在行業的變化和競爭中出現了下降的趨勢。

從圖中可以看出,2019年和2020年,毛利率明顯低于2018年。具體拆分下去,碗燕基本保持高端,鮮燉燕窩和冰糖燕窩競爭壓力較大。

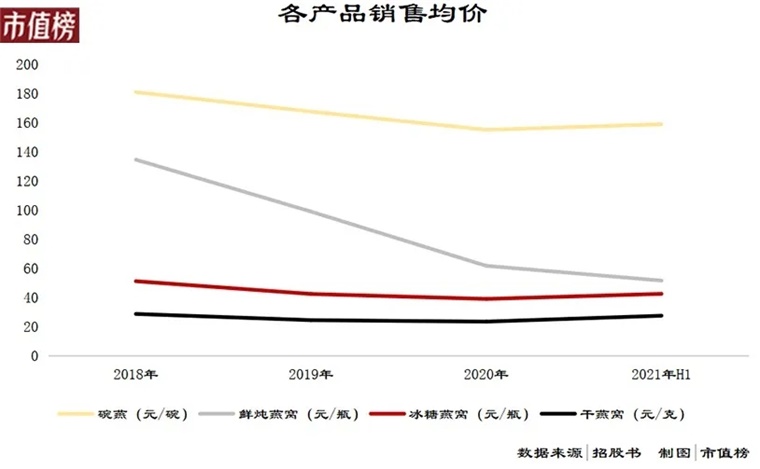

從2018年到2020年,全線產品價格都在下調,鮮燉燕窩的下調幅度最大,犧牲利潤換取收入規模的策略非常明顯。

2021年上半年,毛利率的回升,主要原因是采購燕窩的均價下降。燕窩是最重要的成本,暫且不考慮燕之屋執行的將履約成本納入營業成本,采購燕窩占到了營業成本的85%—90%。

2018年、2019年、2020年和2021年上半年,燕之屋的采購均價分別為13.42元/克、12.54元/克、11.90元/克、11.27元/克,不管有沒有疫情的影響,價格都在下降,這一原因可以概括為被中國人吃便宜了。

由于國內的燕窩市場增速較快,2016年到2020年,市場規模從70億元擴大到了400億元,毛燕窩收益可觀,所以上游的印度尼西亞和馬來西亞國內燕屋產業發展也較快。

2019年和截止2021年11月,印尼+馬來的出口中國的合格廠商數量從增長54家增長到了70家,燕窩的進口價格也穩中有降。

燕之屋,2021年上半年的采購均價比2018年低約16%,以其占營業成本87%,且營業成本其他項目價格不變計算,營業成本下降近14%,而2021年上半年的毛利率還略低于2018年。

這意味著:

1、燕之屋飽受競爭的壓力,原材料價格的下降無法轉化為利潤;

小仙燉的情況也不算太好,盡管看起來氣勢如虹,但由于冷鏈配送履約成本較高,再加上為了打開知名度,高價請代言人、到處營銷打廣告,2019年仍處于虧損的狀態。

成本費用過高,為了利潤,小仙燉還違規以價格較低的燕條部分代替燕盞,從而遭受處罰。

2、燕窩的受眾正在平民化,原本的定價邏輯正在消失。

這一點,其實從冰糖燕窩貢獻增量也可以看出。除了產品不同,冰糖燕窩和碗燕相比,包裝規格小,價格低,在拉新用戶嘗鮮上更具有優勢。

從奢侈品轉變為普通人接受的快消品,從主要從品牌溢價中獲益到偏向銷量驅動增長,兩種不同模式間的跨越,也是一重考驗。

03

上市前突擊分紅5000萬

外有小仙燉虧損換規模的兇猛打法,內有不得不轉變運營模式的行業變化,這一次,燕之屋選擇的突圍方式是上市。

招股書顯示,此次IPO,燕之屋計劃募集資金10.19億元,將用于生態產業園建設項目、燕之屋研發中心升級建設項目、營銷網絡建設及品牌推廣項目、補充流動資金。

10.19億元的募集金額,遠超其6.79億元的總資產和2.86億元的凈資產,一伸手,就是從資本市場索取1.5倍的自身體量,這樣的金額少不了引來證監會關于“募集資金與發行人規模的匹配性,是否具備有效使用募集資金的能力”的問詢。

燕之屋,一方面有大額的資本性支出計劃和補充流動資金的需求,另一方面大手筆分紅。

關于上市前分紅,有人認為這屬于原股東的經營成果,分紅也不應被詬病質疑,也有人認為,不缺錢上什么市,這種行為很不厚道。

燕之屋在招股書說的是,行業發展迅速,自身產銷規模持續擴張,現有廠房中租賃占比較高,且生產經營場地已較為局促亟需擴展。燕之屋做的是,賺點錢就送到股東手上。

2019年到2021年10月,不到三年的時間,燕之屋現金分紅5次,合計含稅額為2.5億元。按照一般企業的發展路徑,成長中的企業傾向于留存收益以待擴大規模,成熟期的企業則更傾向于現金分紅回報股東。

截至2021年6月30日,燕之屋的未分配利潤只有0.27億元,又經營了兩個月,攢夠5000萬之后,9月30日召開的臨時股東大會決定派發現金股利5000萬元。

雖然吃相難看,但不管怎么說,突擊式分紅不違規不違法,資本市場上還是要業績說話。

燕之屋能不能走出貴婦圈,把目標群體擴大到大眾,至少要看主動因素較強的產能、營銷兩方面因素。

第一,如果成功上市,產能不需擔心。

如果成功募資,生態產業園建設項目將在五年后達產,產能達到年產4000萬碗/瓶燕窩產品及1660萬克干燕窩產能。

2020年全年,燕之屋的燕窩銷量為1526.52萬碗/瓶,干燕窩銷售了6068.9千克,新增的產能如果全銷,燕窩將會增加262%,干燕窩將增加274%。

這是一個模糊的數據,因為燕之屋的產品,碗裝有不同的規格,瓶裝也有,不利于投資者清楚地了解到公司產品的銷售情況,信息質量還有待提高。

如果沒有成功上市,就另當別論了,或許我們能看到燕之屋收益留存用于擴產。

第二、如果成功上市,營銷就有了子彈。

對于大多數人來說,買營養品不會看學術論文、評測其營養價值,消費決策更多的依靠的是產品的品牌力、看到廣告的多少、營銷活動帶來的沖動消費等。

燕之屋的代言人劉嘉玲、林志玲、奧運冠軍孫一文,不過終究比不過背后有周鴻祎、陳數等眾多資本和明星股東的小仙燉“闊氣”。

也有一些問題是上市也解決不了的。

比如,燕窩加工門檻不高,又因為燕窩的營養價值存在巨大的分歧和產品信息壁壘,部分消費者更傾向于以更低的代價嘗試,讓價低質劣的小商家有可乘之機;過度宣傳廣告療效,導致消費者產生逆反心理;利益驅動下,以次充好,作踐口碑。

歸根結底,這個行業,最怕的還是信任危機。

參考文獻

[1]《阻擊小仙燉 燕之屋能否玩轉鮮燉市場》,北京商報;

[2]《2019年度進口燕窩發展報告》

[3]《產品質量遭質疑,頻頻降價的燕之屋誠信何在?》于見;

[4]《燕窩中國歷史》,歷史秘聞;

[5]《小仙燉的養生智商稅還要收多久?》鋅財經

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:何玥陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT