科沃斯的警報解除了嗎?

(圖片來源:攝圖網)

作者|賈樂樂 來源|市值榜(ID:shizhibang2021)

上世紀90年代,一位在外貿公司工作的年輕人,在一個偶然的機會下,牽線搭橋,幫助中國的第一臺吸塵器出海。

當外商再次來到中國,這位在外商與中國廠商居中協調的年輕人,看到了歐美的需求,萌生了“為什么不自己干”的念頭。

這位年輕人叫錢東奇,1998年,他創辦了泰怡凱公司,科沃斯的前身。

兩年后,錢東奇在報紙上看到國外關于機器人踢足球的報道,他聯想到機器人也可以幫人掃地,于是在主業之外,他開始自籌資金在公司內設立小規模團隊,專門研發機器人。

沒過多久,錢東奇團隊研發的第一款量產的掃地機器人——三葉蟲,被推向市場。然而,這一賽道不溫不火了十幾年。即使是從2009年,科沃斯推出國內首款智能掃地機器人開始,科沃斯也坐了七八年的冷板凳。

2020年疫情期間,掃地機器人作為替代部分勞動的工具開始受到歡迎。科沃斯的業績和估值都大幅提升。

對于科沃斯,外界對它的評價很兩極:一種觀點認為它是“掃地茅”,從給海外企業做吸塵器的代工到擁有自主品牌,再到成為國內的絕對龍頭。另一種觀點則認為它“沒什么技術含量,偽科技公司”,是一家靠銷售砸廣告驅動的公司。

科沃斯到底有沒有護城河?它目前有沒有被高估?未來還有沒有想象力?本文將重點探討這幾個問題。

01

昨天:為什么坐冷板凳?

掃地機器人不溫不火了十幾年,科沃斯也坐了好多年的冷板凳。這一賽道的滲透率提升速度極慢,為什么掃地機器人難以走進尋常百姓家?

第一,從產品來說,掃地機器人具有明天產品的屬性。

明天產品指的是使用者一旦使用了就再也回不去了,離不開了。更明確的表述是,產品針對的需求廣泛存在,并且產品性能跨過了“好用”的臨界點。

比如洗衣機,空調,都是明天產品屬性。

這類產品的必需程度,和收入的提升呈正相關關系。當溫飽解決不了之時,冰箱是無用武之地的,也不會有人愿意花錢買洗衣機。掃地機器人與洗衣機、空調、冰箱又不相同,前者與居住環境、城鎮化程度關聯度較強,滲透率的提升會更慢,高速增長的時間也會更遲。

第二,掃地機器人的技術突破速度和價格。

即使是在收入更高,科技水平也更高的美國,irobot從2002年推出第一代掃地機后,也經歷了整整八年,出貨量才突破100萬臺。

這其中最大的原因是產品體驗始終無法達到大部分認可的“好用”的水平。

當需求不足時,生產端的價格就很難降低,高高在上的價格,讓掃地機器人能觸達的用戶規模相對有限。

第三,掃地機器人提供的服務和人的痛點并不完全吻合。

掃地機器人,準確說是清潔地板的智能電器,在國內已經兩個時代。1.0時代,是掃地機器人時代,盡管在導航、避障和規劃上有進步,但清潔功能還是只有單一的清掃功能;2.0時代,則是掃拖一體機器人;近期正在預售的一款掃洗地機器人,吸掃拖三合一,被媒體稱為是3.0時代。

這中間還有科沃斯旗下品牌“添可”的手持洗地機推出。

吸塵、掃地、拖地、洗拖布、倒水、倒垃圾,清潔地板的步驟很多,任何一款產品都不能完全解放雙手,只能部分滿足需求。

因此,掃地機器人滲透率的提升極為緩慢,到2018年,美國尚不足10%。

這是一個光明卻曲折的賽道。

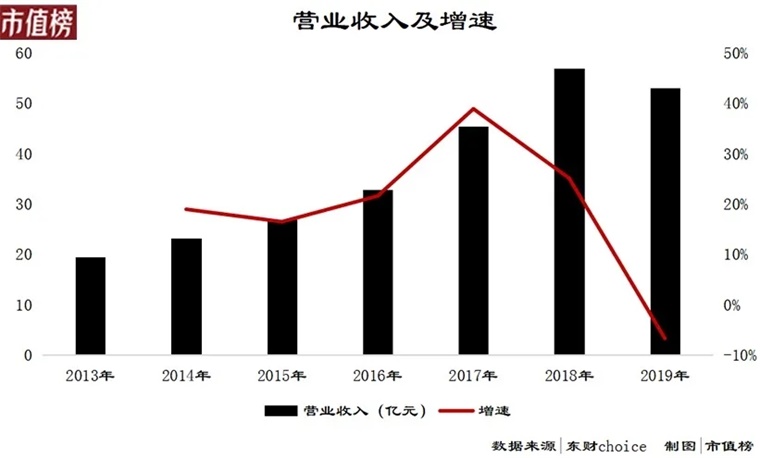

在此過程中,科沃斯一邊代工,一邊研發,憑借先發優勢成為當之無愧的老大,吃下了近50%的市場份額。

即便如此,除開基數過低的時刻,以30%的增速算作高速增長,科沃斯只有2017年一年滿足,到了2019年,又出現了倒退,這里既有行業整體因素,也有科沃斯主動放棄大部分低毛利率代工業務的原因。

疫情的意外到來幫掃地機器人趟平了路。

02

今天:業績兌現后殺估值

2020年,疫情催生起“宅經濟”,掃地機器人作為替代部分勞動的工具開始受到歡迎。去年的618,掃地機器人成為銷售新星。

僅618這一個活動,科沃斯就實現了2019年全年6%的銷售額。

如果從去年下半年開始算起,科沃斯上漲了整整一年,漲幅近8倍。暴漲的邏輯也很清晰:

1、賽道明確;2,業績爆發;3,同行襯托和龍頭溢價。

如石頭科技,同樣走勢強勁,但同一時間段里的漲幅遠不及科沃斯。產品上,石頭產品相對單一,以掃地機器人及配件為主,渠道上,又一直在“去小米化”,再加上海外業務占比高,受運輸和國外疫情情況的影響,業績增速比不上科沃斯。

財報顯示,石頭科技2020年的境外收入占比為41.24%,今年半年報電話會上,石頭科技表示公司實際銷往海外的產品收入占比達到80%左右。

今年上半年,科沃斯旗下兩大品牌,科沃斯和添可海外收入的比重分別為31.0%和34.6%。

上漲包含了對未來業績的預期,科沃斯今年618戰績依舊亮眼,科沃斯品牌和添可品牌全渠道成交額均超9億元人民幣,同比增長分別達115%和1132%。一個月后,科沃斯股價開始下跌,在千億市值的山峰上終究沒站穩。

私募大佬馮柳將下跌邏輯分為殺估值、殺業績和殺邏輯。

殺估值,通俗來說就是漲得多了就跌一跌,回歸理性,主要是市場情緒面的問題;業績不及預期引發的股價回調相對來說嚴重一點;最嚴重的是殺邏輯,基本是根基不存在了,比如曾經的大牛股匯頂科技,全球指紋識別芯片的龍頭,幾乎是所有知名國產手機廠商的供應商,但由于很多手機取消指紋識別等原因失去了市場。

科沃斯的下跌,最直接的因素,是股東IDG的清倉減持以及此前參與同賽道中其他公司的融資,實則是業績兌現之后殺估值。

一個明顯代表市場情緒的其實是10月下旬開始的一波小反彈走勢,結束于11月2日,隨后開始陰跌,到了11月12日,雙十一戰績出爐,科沃斯機器人實現16億元的銷售額,同比增長55%,添可14億元銷售額,同比增長241%,股價反而下跌了5.18%。

如果按照去年第四季度占全年收入的比重,2021年科沃斯能實現約143億元的收入,同比增長近100%,疊加減少代工產品的比重和新品推出帶來的毛利率增加,凈利潤增速可能會更高。

所以,至少在當前,下跌的邏輯還只是殺估值,至于會不會轉換,要看行業增長的動能是否持續,在這個過程中,科沃斯能不能守住自己的先發優勢,換句話說,其他品牌有沒有彎道超車的機會。

03

明天:后勁足不足?

科沃斯掃地機器人的市場占有率在40%—50%之間,已經是絕對龍頭,洗地機市占率更高,規模的擴大更多依靠的是滲透率的提升。

第一,從整個行業看,滲透率步入穩步提升階段。

掃地機器人在避障和防止纏繞方面有進步,但對于識別判斷是否應該清掃垃圾上,還有很多不智能的地方。洗地機則無法脫離人進行工作。

從掃地機器人到掃拖一體機器人、洗地機,家務清潔產品的終極目標是完全解放人的雙手,這些產品都是中間形態。

關于它們的滲透路徑,一般認為是顛覆式創新、漸進式創新、平臺期、再次顛覆式創新四個階段。

顛覆式創新,是革命性技術讓產品的“好用”程度大幅提升,量價都邁向新階梯;

漸進式創新,技術發展緩步迭代,供應鏈成本降低使得高端技術可以在中低端產品中進行外溢,市場營銷能力重要性逐漸體現,行業也呈現兩家齊升,但是價格的增長更多來自于中低端產品的結構升級;

平臺期,技術發展進入短期平臺期,新品與前代差異化小,產品滲透率提升進入平臺期,量價增長進入瓶頸期;

再次顛覆式創新階段,是下一個循環的開始。

光大證券的研報認為掃地機器人已經進入漸進式創新階段,需求從產品驅動過渡到市場驅動,滲透率將進入穩步提升階段。

科沃斯在今年11月份發布的股權激勵計劃中,對業績的考核要求包括2022年—2026年,收入每年增長35%,凈利潤每年增長25%。

2021年這樣的翻倍式增長有其偶然性,可持續性不強。收入35%和凈利潤25%的年增速固然是很優異的成績,而如果按照PEG的估算方法,25%的利潤增速一般是匹配25倍的市盈率。

截至2021年12月27日,科沃斯的動態市盈率仍有近47倍,由此計算出的PEG為1.87,一般認為PEG大于1時,說明股票價值被高估,或者說市場對這家公司的業績成長性要求是遠高于25%的年復合利潤增速。

第二,從業內玩家看,仍存彎道超車的機會。

而在產品形態、智能化等方向的迭代升級上,清潔家務的工具還有很長的路要走,在這一長遠的過程中,即使是龍頭,其年銷量也只有幾百萬,在尚未開拓的市場中,品牌力遠不足以與“產品更好用”相抗衡,也就是說有創新能力的公司仍然存在機會。

科沃斯現在的龍頭地位能不能守住,要看能否保持創新。

科沃斯一直被詬病的便是其在研發方面的投入低于同行,而在營銷方面又遠高于同行。

去年,科沃斯還與全球掃地機器人的老大irobot達成合作,簽署了技術授權協議。被授權的專利是irobot開發的AeroForce雙膠刷系統,采用無毛刷的設計,避免刷頭在清潔過程中與毛發纏繞在一起。

防纏繞是掃地機器人的功能性提升,雙方的合作一方面是在技術成熟和價格低廉的情況下,授權的方式能少走彎路,另一方面科沃斯的自主創新能力因此受到了質疑。

萬物互聯的基礎上,通過語音直接下清掃的指令,或者更智能化,比如可以自己判斷是否需要清掃并作出相應反應,華為、小米這些廠商會不會更有優勢?

未來漫長的征程中,科沃斯在歷史中積累到的先發優勢會像滾雪球一樣越來越大,還是消失不見?

這是一場馬拉松,終點還很遠,科沃斯只是暫時領先,創新才是唯一的護城河。

參考文獻

[1]《錢東奇:科沃斯就是要把機器人做深、做透》,人民網;

[2]《錢東奇:“機器人大王”的危機|人物》,極客財經社;

[3]《明天產品”掃地機,明天已來,機會何在?》光大證券;

[4]《脫穎而出的黑馬,能否長期維持千元?》紅塔證券;

[5]《乘風破浪的掃地機》,國盛證券

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:賈樂樂

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT