拆解同程藝龍:哪些變好?哪些向壞?

(圖片來源:攝圖網)

作者|何玥陽 來源|市值榜(ID:shizhibang2021)

疫情不斷反復,旅游行業過得怎么樣?

11月22日,同程藝龍披露了2021年第三季度財報,我們可以觀察到這個行業的一個側面:同程藝龍正在走出疫情陰影,但也透露出諸如客單價走低等不利信號。

客單價走低,符合深耕下沉市場策略,卻不利于整體收入規模的提升。低價是獲客的途徑之一,初衷是帶動酒店、機票的交叉銷售,刺激重復消費,提升單個客戶終身價值(LTV),這一目標的實現面臨著較多的不確定性。

01

收入恢復,客單價下降

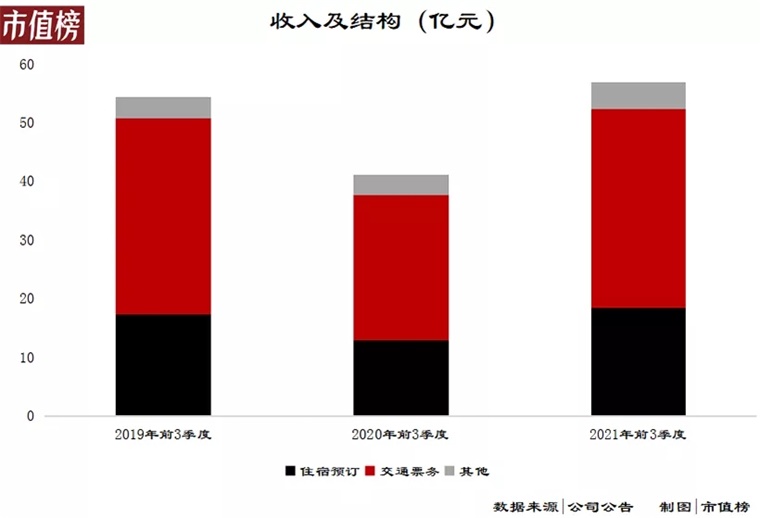

同程藝龍的業務分為三個部分,住宿業務、交通票務和其他。

住宿業務即為客戶預定酒店,從酒店方按照訂房款收取傭金,或者自己買斷部分間夜(住宿天數*房間量),占收入的比重約30%—40%;

交通票務實現的收入最高,在55%—60%之間,收入主要來自交通票證、旅游保險和其他配套增值旅游產品及服務供應商收取的傭金;、

其他業務包括:景點門票、配套增值用戶服務所得收入和廣告收入。

今年第三季度同程藝龍實現營業收入19.39億元,同比增長1.3%,歸母凈利潤為2.31億元,同比下滑6.6%。

如果剔除掉股權激勵、折舊攤銷等的影響,經調整EBITDA,即息稅折舊攤銷前利潤為5.26億元,同比增長5.4%;經調整凈利潤3.52億元,同比減少5.6%。

2019年第三季度營業收入為20.62億元,歸母凈利潤為2.94億元。比較之下,同程藝龍的收入已基本恢復到疫情前的水平。

從營運數據上看,今年第三季度,同程藝龍的平均月活躍用戶達到2.77億人,同比增長12.7%;平均月付費用戶為3360萬人,同比增長12.8%。

月活和月付費用戶都已經超過疫情之前,達到新的高度。

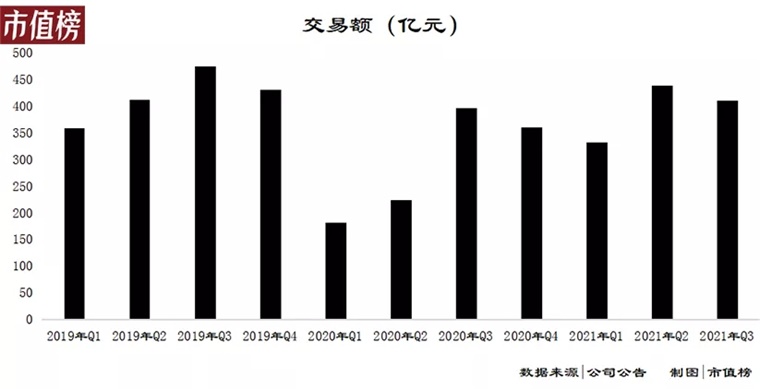

相比于超過10%的月活和月付費用戶增速,總交易額的增速,有點寒酸,同比只有3.5%。和疫情前相比,2021年Q3的交易額411億元比2019年Q3的476億元降低了13.7%,平均月付費用戶數從2980萬上漲至3360百萬,增長了12.75%。

付費用戶數和交易額的反向變動,說明同程藝龍的客單價在降低,倒是與其深耕下沉市場策略相吻合,也可能存在一定的促銷獲客因素,比如同程藝龍推出機票盲盒等創新營銷活動吸引年輕用戶。

2021年第三季度的銷售及營銷開支為7.87億元,同比增長8.55%,同樣高于營業收入的增速,也可以在一定程度上進行印證。具體來看,同程藝龍是通過增加銷售人員的數量和相關福利、傭金開支的方式,而非廣告推廣。

02

住宿預訂傭金率難提升

以前三個季度來看,同程藝龍的住宿預訂業務已經超過2019年前三個季度。以第三季度單個季度來看,由于7月,國內多地出現疫情發散,鄭州大雨、上海臺風極端天氣出現,第三季度的整體旅游業務受到了較大沖擊,國內旅游人數同比下降18.3%。

同程藝龍的住宿預訂業務也表現不佳。

2019年Q3、2020年Q3和2021年Q3,同程藝龍的住宿預訂業務實現的收入分別為6.94億元、6.85億元和6.45億元。

財報稱,相較于2019年同期,同程藝龍第三季度國內住宿預訂間夜量同比增長25%,其中低線城市增長近45%。

低線城市增速較高、間夜量增長而收入降低,這兩個現象一方面仍然說明下沉策略充分執行,另一方面,訂房價格過低,意味著收入的增長要依靠抽傭率、用戶規模的增加和復訂率的提升。

其中,傭金率有行業標準,提升不易。

根據華西證券的研報,酒店預訂業務因為上游酒店的集中度不高,上下游動態最不平衡,B端集中度越低、B端和C端的動態不平衡程度越高,OTA提供的匹配價值越大、能賺取的傭金越多。

OTA(在線旅游業)酒店的變現率一般在7%—14%之間。一般來說,酒店越高端,傭金率越高。

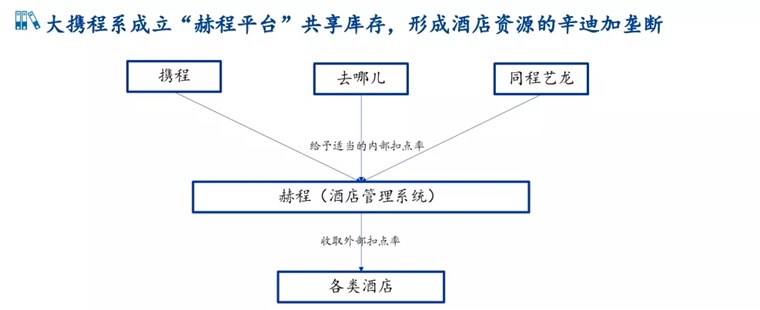

從競爭的角度來看,攜程主攻中高端酒店,同時也是同程藝龍的重要股東。同程藝龍部分酒店資源就來自攜程體系,有媒體報道,2019年,同程從攜程采購的住宿間夜量穩定在60%,直鏈系統的間夜量在三分之一。

(來源:國盛證券)

另一方面,外部還有虎視眈眈的美團酒旅。

從上游看,價位相對低的酒店,對傭金的敏感程度比較高,因此提高傭金率存在較高的難度。

價難以提上去,增加收入只剩下鋪量這條路,也就是多簽約酒店、提高客戶出行次數和復購率,這必然也會付出增加人力成本、傭金支出等方面的代價。

OTA票務是同程藝龍收入超過一半的重要業務構成,在下沉市場,比如在縣與鄉之間公交車票線上化方面,同程藝龍發揮了推動作用。

今年,同程藝龍的票務預訂收入已經恢復到2019年的水平。一個不得不提的事實是,OTA交通票務的預訂是賺錢最難的一種方式,變現率只有1%—4%,一般要靠銷售C端保險等增值業務。

03

對手齊聚下沉市場

文旅部的數據顯示,2020年全年,國內的旅游人數為28.79億人次,比上年同期下降52.1%。國內旅游收入2.23萬億元,同比下降61.1%。

落到OTA,2018年以前,國內的OTA交易規模增速較快。隨著互聯網普及率快速提升紅利的消退,市場變得成熟,增長率也開始下滑,2018年和2019年,跌至10%左右。

從滲透率的角度來看,從2016年開始,滲透率的提升就步履維艱,三年時間僅上升了不到1個百分點。

結合線上交易規模和滲透率,可知,線上GMV的提升是由于消費升級帶來的,而非是因線上用戶群體/出行頻次的擴大。

換句話說,流量焦慮。

從用戶端來說,OTA在一二線城市的滲透率呈穩態,用戶增速趨緩;三線及以下城市處于滲透率提升、用戶增長的高成長階段,三線及以下城市用戶規模占比由2017年的35.9%上升至2019年的46.1%。

《2021年上半年全國旅游經濟運行分析報告》顯示,三四線城市下沉市場活躍,五一鄉村地區居民出游率達14.3%,小鎮青年、農村居民正成為出游新群體。

經營酒店、票務的互聯網公司和電商一樣,都把下沉市場看做打破天花板的希望。2020年財報會上,攜程表示新增用戶中有40%來自三線及以下城市。華住集團也稱正以經濟型和中斷品牌酒店加入三四線下沉市場競爭中。

下沉市場,是同程藝龍的大本營,如今攜程系、美團系和阿里系齊聚于此,同程藝龍拿什么與之一戰?

后疫情時代,國內旅行市場呈現出長途休閑旅游頻次低,中短途的出游頻次較高的特點,同程藝龍獨特的短途公交車、大巴車的線上化便利能夠帶動周邊地區游,實現住宿和景點門票的交叉銷售。

回歸到無疫情時代,在長途旅行中,以公交車、大巴車等低客單價撬動機票、酒店的銷售,難度幾何級上升。而如果以火車票為支點,購買火車票的途徑很多,要做出差異化的競爭優勢,必然要在營銷和促銷方面下功夫。

所以,附加價值能持續多久,要看疫情持續多長時間,也要看在疫情期間養成的周邊游習慣在多大程度上延續下去。

總體來看,后疫情時代,同程藝龍恢復較快,但也面臨著客單價降下來之后能否進一步開發、提升LTV和對手分食市場的風險。

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:何玥陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT