萬字拆解口腔醫療賽道丨一顆牙,到底要花多少錢?

圖源:攝圖網

作者|妮蔻 來源|消費界(ID:xiaofeijie316)

導讀:

國內千億口腔醫療市場,仍處于發展初期。

正畸和種植牙是口腔醫療行業兩大黃金賽道,出現多家上市公司的身影,如時代天使、通策醫療等。

對標美國,從患病率、滲透率等角度分析,我國口腔醫療行業潛力無限。

近日,時代天使作為口腔正畸賽道第一股登陸港股。

開盤即暴漲,上市兩日漲幅180%左右,最高價達近500港元/股,總市值超800億港元。

正畸和種植牙是口腔醫療服務兩大黃金賽道。

此次時代天使的上市正是踩在國產替代進口的紅利期。

在新消費浪潮下,所有品牌都值得被重做一遍,口腔醫療行業也不例外。

國內口腔醫療市場仍處于發展初期,但我們堅信,在不久的將來,國內會出現像美國Heartland Dental一樣的口腔醫療連鎖巨頭。

創業者只要將心注入,剩下的交給時間。

本文目錄:

一、千億口腔醫療賽道:供不應求

1、 口腔醫療需求激增,行業增速快

2、下沉市場亟待補充

3、口腔醫療產業鏈

4、治療和醫美景氣度高

二、通策醫療模式能否復制?

1、民營口腔醫療服務龍頭企業:通策醫療

2、通策醫療二級市場表現搶眼

3、通策醫療的護城河

三、黃金賽道——正畸

1、千億正畸市場,滲透率低

2、傳統矯正器和隱形矯正器

3、正畸高速增長動力因素

4、時代天使如何成為正畸第一股

四、黃金賽道——種植牙

1、百億種植牙市場,滲透率低

2、種植牙是缺牙的最佳修復方式

3、種植牙高速增長動力因素

4、國內種植體仍處于發展早期

五、個體口腔診所現狀

1、個體口腔診所占比最高,接近50%

2、口腔醫療服務在政策、資本加持下蓬勃發展

3、民營機構尚未出現頭部玩家,市場有待開發

4、華齒口腔輕資產模式

六、口腔醫療行業方興未艾

1、對標美國,我國口腔醫療行業未來可期

2、DSO模式也許是未來口腔醫療行業趨勢

(1)何為DSO模式

(2)美維口腔對DSO模式的探索

01

千億口腔醫療賽道:供不應求

1、千億口腔醫療市場廣闊,口腔醫療需求激增,行業增速快。

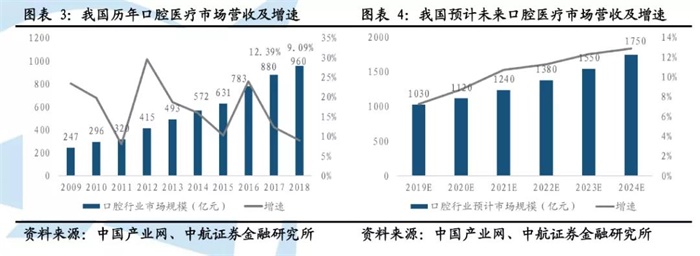

近年來,我國口腔醫療市場總體快速增長,十年CAGR為14.54%。

在市場規模方面,2017-2019年分別為880億元、960億元、1030億元,整體穩步增長。

預計2024年,市場規模將達到1750億元。

隨著國民健康意識的增強、顏值經濟的盛行,口腔醫療呈現需求激增、供不應求的局面。

衛計委公布的全國口腔健康調查中發現不管是老人還是小孩,對牙齒的重視程度明顯上升。

十年前,5歲兒童、12歲兒童、成人每天兩次刷牙率為14.6%、18%、23.3%,如今每天兩次刷牙率平均上升10個點。

而且,我國口腔疾病患病率高但治療率低,仍有提升空間。

兒童齲齒治療率在4.1%-16.5%,65-74歲老人缺牙修復比率在63%。

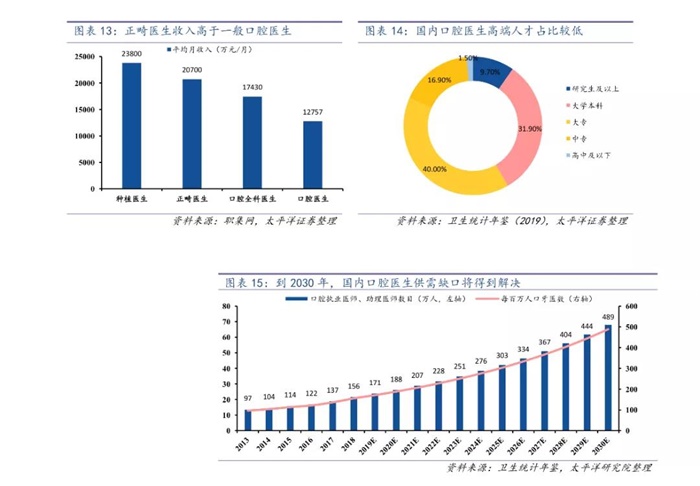

口腔醫療服務供不應求還表現在:國內上規模專業口腔醫療連鎖機構數量少、專業口腔醫師數量有限。

在2018年,我國口腔醫生數量為155/萬人,遠低于發達國家水平(瑞典1100/萬人、日本840/萬人、美國611/萬人)。

不僅如此,可提供的口腔醫療服務機構也相當有限,口腔醫療服務市場亟待補充。

目前國內私立連鎖口腔醫療機構上百家門店僅三四家,如拜博、美維口腔等。

2、口腔醫療服務機構數量有限,下沉城市亟待補充。

目前,根據收入構成來看,我國口腔醫療服務機構可分為四類,即:綜合醫院口腔專科、口腔專科醫院、連鎖口腔診所、個體口腔診所。

綜合醫院口腔專科:一般是指公立醫院中口腔專科,如北京協和口腔科室、南方醫科大學南方醫院口腔科室等。

口腔專科醫院:如北京大學口腔醫院,值得一提是作為私企的通策醫療,它旗下也有口腔專科醫院,這是其他口腔機構無法做到的,也是通策醫療的優勢之一,后面我們會詳細講到。

連鎖口腔診所:規模較大的私營連鎖口腔機構,設備精力、相比公立醫院有就醫環境、服務、體驗等優勢,醫師學歷多在本科醫師,配有知名專家,如拜博口腔、美維口腔等。

個體口腔診所:規模小,醫療設備簡單,醫師技能和學歷一般,如肖氏診所。

上文有提到口腔醫療供不應求,部分醫院在于口腔醫療服務機構數量有限,下面我們簡單解釋下為什么。

首先,公立醫院的口腔診所,優勢在于專業,但醫院和醫生數量有限,導致每天門診的數量有限,無法提升。

還有一點,公立醫院的服務無法面面俱到,這給了私立口腔連鎖企業可乘之機。

而私立口腔連鎖企業,屈指可數,上規模的也就三四家,主要分布在一二線城市,對于三四線下沉市場普及率低。

下沉市場則以個體診所為主,缺點在于專業度低。

隨著下沉市場的消費力不斷提升,口腔健康的意識不斷增強,對專業度的要求也會隨之提高,我們預計下沉市場會是連鎖口腔診所重點戰場。

▲口腔市場現狀及未來預測

3、口腔醫療產業鏈

從整個口腔醫療行業發產業鏈分析:

上游以醫療器械及醫療耗材耗材制造產業為主,典型企業有上市公司國瓷材料、正海生物。

國瓷材料生產的氧化鋯憑借其高強度、高韌性和良好的生物相容性廣泛適用。

尤其是在口腔修復方面,基于氧化鋯陶瓷材料加工的義齒性能及美學效果接近真牙,具有廣闊的應用前景。

正海生物主要產品是口腔修復膜和骨修復材料,用于頜面外科和種植牙。

中游為口腔醫療信息化平臺。

我國目前口腔行業碎片化狀態較為明顯,主要有SAAS系統(口腔診所管理軟件)和美國市場較為流行的DSO模式(口腔服務組織)。

下游為口腔醫療服務機構,包括綜合醫院口腔專科、口腔專科醫院、連鎖口腔診所、個體口腔診所4大類。

4、治療和醫美多自費,景氣度高,口腔醫療服務機構具有定價權。

治療和醫美是口腔醫療的最主要兩大需求,但口腔醫療服務醫保覆蓋項目較少,只能報銷基本材料費用和治療費。

從這點上,也能看出口腔醫療行業確定性比疫苗或者心臟支架等其他醫療行業高。

當國民需求很大時,國家可能就會納入集采或者醫保中,結果就是企業失去定價權,利潤變低。

由于口腔醫療服務的自費屬性,具有絕對的定價自主權。

在治療和醫美方面,比如說洗牙、鑲牙、烤瓷牙、種植牙、正畸等,都不屬于醫保報銷范圍。

另外,牙科醫保就算報銷,比例也較低,像慢性牙髓炎、慢性牙周炎等疾病,自費比例在55%左右。

那么,口腔醫療行業的競爭格局如何?

02

通策醫療模式能否復制?

目前,我國口腔醫療服務千億市場,個體口腔診所占比最高達94.9%。連鎖機構僅占2.6%。

整體口腔醫療行業集中度低,前五頭部機構市占率合計不及5%。

近年來,民營連鎖口腔醫療機構快速成長,吸引眾多企業參與其中。

眾多口腔醫療連鎖機構通過融資實現快速擴張,其中通策醫療已經在主板上市,成為頭部玩家。

未來,連鎖口腔機構有望成為口腔醫療機構發展重點。

1、通策醫療:民營口腔醫療服務龍頭企業。

通策醫療的前身是“ST中燕”,所謂ST是指境內上市公司連續兩年虧損,被進行特別處理的股票。

2006年末,通策醫療收購杭州口腔醫院100%股權,公司業務開始轉型為從事口腔醫療行業的經營和投資。

通策醫療以總院的品牌效應以及豐富的醫療資源為基礎,分院級醫院逐漸開張,形成了“區域總院+分院”的發展模式以及區域醫院集團化的復制模式。

通策先后完成了三次擴張:

2007-2011年:收購成熟醫院拓展至浙江省外,布局了寧波、北京、黃石、滄州、義務、昆明等省市。

2013-2015年:資本運作多元化,投資基金加速分院整體擴張布局,設立投資基金包括杭州贏湖創造投資合伙企業和杭州贏湖共享投資合伙企業。

2015到-至今:對接國科大(中國科學院大學)學術資源,創辦了國科大存濟醫學院,成為公司核心醫療平臺,為公司輸出人才。

截止2020年年底,通策醫療在全國擁有口腔醫療機構50家。

▲國內十強民營連鎖口腔醫療服務機構

2、通策的二級市場表現搶眼。

通策醫療目前總市值1200多億,2016-2020年平均毛利率在40%以上。

值得一提的是,通策醫療相比于其他私營連鎖口腔機構,營銷投入占比低,僅為1%左右,而市場上其他連鎖機構營銷費用基本上都高達30%以上。

這也是通策醫療高毛利原因之一。

2016-2020年ROE(凈資產收益率)分別為:18.17、23.39、28.66、29.87、24.39,基本保持在20以上。

憑借華麗的財務數據,通策醫療近幾年在二級市場表現十分搶眼,成為二級市場口腔醫療中的“茅臺”,備受大資金的喜愛。

從2017年22.36元/股一路飆升至去年最高點388元/股,雖然疫情期間股價腰斬至一半,但最近又回到最高點,相信不久將迎來歷史新高。

股價一路走高的背后,通策醫療有幾點確定性是資本認可的,也是通策的護城河。

3、通策醫療護城河:“總院+分院”模式、醫生合伙人制。

通策醫療能夠成為幾十倍的牛股,和“總院+分院”的商業模式分不開。這種模式和愛爾眼科有點類似。

各區域總院均是當地規模最大、醫療水平最領先的醫院,有醫生醫療服務技能、學術地位為支撐,在區域內形成品牌影響力。

分院作為總院下屬機構,可將品牌影響力快速推開,實現醫療資源的優化及客戶就診便捷,在較短時間內積累客戶資源、獲取市場份額。

同時,總院的醫生可幫帶分院醫生,實現資源共享。

截至目前,通策醫療已經在浙江省省內擁有三家總院,并形成四個區域醫院集團,包括平海集團、城西集團、寧波集團、紹興集團。

其中新成立的寧波總院是于2020年新成立的,這意味著新總院的設立將進一步改善寧波口腔醫院就醫環境,提升醫院經營能力,增加的經營場所也進一步促進口腔醫療服務業務的穩定發展。

對于口腔診所來說,最重要的就是口腔醫生。

按照目前來看,國內連鎖口腔醫療診所有個共同的痛點:留不住醫生。

通策醫療則通過醫生合伙人模式解決這個難題。

2018年,通策醫療提出“蒲公英計劃”,采取醫生合伙人模式,作為蒲公英的醫院采取三方持股方式:上市公司持有各分院51%及以上股份,總院醫生集團持有15%左右,分院核心醫生持股比例35%。

醫生合伙人模式能夠使總院醫生與分院醫生實現深度利益綁定,保證運營質效。

總院醫生團隊持股保證了對分院的支持,分院核心醫生持股保證了分院的高效運營。

種植、正畸、兒科是通策醫療的主要服務業務,近幾年比例相對穩定,就2020年上半年數據來看,這三者營收比例超過七成。

而種植和正畸也是口腔醫療行業的兩大黃金賽道,下面我們就來看看這兩大黃金賽道。

03

黃金賽道之——正畸

如今,兼具牙科和醫美屬性的正畸賽道被公認為黃金賽道,正畸第一股“時代天使”的上市,也體現市場對此賽道的長期信心。

正畸指針對牙齒錯頜畸形及牙頜面關系異常、牙列不齊進行診斷、預防及矯正;正畸治療通過固定矯正器對牙齒進行矯正。

1、近千億正畸市場,年復合增長率19.5%,滲透率遠低于美國。

以終端銷售額計,2016-2020年,中國口腔正畸行業市場規模從270.6億元增至551.2億元,期間年復合增長率為19.5%。

預計到2025年,行業市場規模將到949.5億元,期間年復合增長率為11.5%。

從滲透率角度,對標美國市場,國內正畸也有較大的增長潛力:2019年我國正畸滲透率為0.3%,遠低于美國1.8%滲透率。

以2019年中國290萬患者,使用隱形矯正器的比例為10.5%;美國450萬患者,33.1%患者使用隱形矯正器。

2、正畸器類型:傳統矯正器和隱形矯正器。

傳統矯正器包括金屬矯正器、舌側矯正器、陶瓷矯正器。

隱形矯正器,于1998年美國首次推出,采用定制生產的隱形可摘矯正器。

在對牙齒診斷后,牙科醫生通常根據患者錯頜畸形情況、問題嚴重程度及預期治療效果及患者喜好確定合適特定患者的正畸治療方案。

按照價格劃分,隱形矯正器的平均售價在3萬-5萬,比傳統矯正器價格高數倍。

3、正畸高速增長動力因素:發病率高、顏值經濟、客單價高。

2019年正畸病例為290萬,總人數約為14億人,可推算出中國錯畸發病率67.8%,發病率高是行業增長的動力因素之一。

顏值即正義,審美意識提高引起消費者重視錯畸問題。

根據調查顯示,26%口腔消費者的困擾來源于笑容相關,50%口腔消費者的困擾來源于牙齒不齊,60%的人表示經濟允許下會考慮正畸解決問題。

高客單價可從兩個維度分析:

一方面,正畸在所有牙科診療項目中客單價是最高的,價格帶從幾千到幾萬不等,相比普通的洗牙、拔牙、蛀牙治療等項目高。

另一方面,消費者更加關心矯正的美觀度,使得隱形矯正器成為當下最為流行、年輕人最為喜愛的正畸選項,而隱形矯正器的價格也是最高的。

2019年,我國正畸市場人均花費、隱形正畸人均花費分別為2517美元、4667美元,隱形正畸人均花費為整體人均花費的1.85倍。

4、時代天使,如何成為正畸第一股?

時代天使的發展壯大正是中國正畸市場的一個縮影。

2003年,時代天使踏入“隱形正畸”這片荒蕪之地,開辟黃金賽道的先河。

時代天使經過十多年的深耕,成功度過了前期在研發和技術上的高投入發展階段,一步步樹立競爭優勢。

目前它已成為集生產、研發、醫療能力及銷售營銷為一體的公司,致力為綜合數字化正畸及隱形矯療提供整體解決方案。

根據招股書顯示,2020年,公司達成案例數約為13.76萬例,同比增長14.57%,市占率達41%,在全國品牌中排名第一。

其主要產品為定制隱形矯治器,包括時代天使標準版、時代天使冠軍版、時代天使兒童版及COMFO5、市場售價分別為3.2萬元、4萬元、2.4萬元、2.6萬元。

時代天使的毛利率呈上升趨勢,在行業中處于頭部位置:2018年-2020年毛利率分別為63.8%、64.6%、70.4%,對應的銷售費用率分別為16.7%、19%、18.2%。

▲時代天使財務數據

時代天使之所以成為正畸頭部玩家,主要基于以下幾點:

首先,迎風口。

20世紀初期,隱形矯正產品由美國傳入中國,解決了傳統矯正器其產品美觀、舒適、康復效果、衛生、矯正時間等多方面問題。

隱形矯正器的盛行本質上是消費升級的產物,時代天使正好抓住了這一隱形矯正器的風口。

伴隨著隱形正畸行業進入快車道,時代天使也迎來高速發展。

其次,重研發。

2018-2020年研發費用占比分別為10.3%、12.5%、11.4%;研發人員占公司總人數的9.4%。

而且,時代天使尤為重視數字化平臺的設計研發,在所有研發人員中,軟件開發人數占七成。

時代天使發展了強大的橫跨臨床口腔醫學、生物力學、材料科學、計算機科學及智能制造技術等五大主要領域的研發能力。

最后,大資本加持。

研發的投入離不開資本的加持。

而時代天使的控股股東是松柏資本,持股比例為67.12%,其背后投資來源于高瓴資本。

松柏投資集團是一家專注數字化牙科及口腔護理產業建設的投資及運營集團。

目前,松柏資本在口腔全產業鏈中擁有眾多控股經營企業和參股集團企業,從最上游的教育培訓到中上游的隱形矯正器、種植體、生物再生、再到中游的診所管理軟件及分銷服務,及最終下游的口腔醫院及診所。

其投資及參股企業包括:時代天使、銳珂牙科、愛爾創、美迪特等等,這些企業遍及中國、韓國、美國和歐洲等各地。

時代天使的背后就是這么一個口腔醫療王國,富有遠見和經營經驗。

如今,口腔醫療備受資本青睞,越來越多的資本入注此賽道,也正因為有這些資本的加持,國內口腔醫療企業才會朝著標準化、規范化、連鎖化發展。

說完正畸賽道,接下來我們聊聊口腔醫療中另一個黃金賽道--種植牙。

04

黃金賽道之——種植牙

1、百億種植牙市場增長快,但滲透率低,遠低于國外發達國家。

種植牙起源于20世紀50年代瑞典哥德堡大學Branemark教授創立的骨結合理論,此理論奠定了口腔種植學的基礎。

1978年,Branemark教授憑借自己的研究結果與BOFORS合作,成立了全球第一家種植牙生產廠商。

1982年至今三十年,是現代口腔種植學黃金年代。

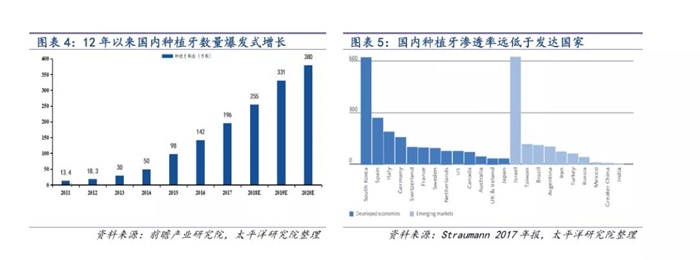

國內種植牙行業是在2012年迎來爆發式增長,種植牙數量從2012年的18.3萬顆增長至2018年的255萬顆,年復合增長率高達55.12%。

2020年,種植牙數量約為380萬顆。

目前國內種植牙費用8000-20000元之間,從終端市場規模來看,可推算出2020年種植牙市場約為300-760億元。

盡管過去幾年種植牙市場增速快,但國內種植牙的滲透率卻遠低于國外發達國家。

根據straumann年報數據顯示,發達國家種植牙滲透率普遍在100-200顆/萬人,滲透率最高的有韓國和以色列達到600顆/萬人,而中國2020年為25顆/萬人。

2、種植牙是缺牙的最佳修復方式。

缺牙的修復方式主要有三種,分別是:活動義齒、固定義齒、種植牙。

其中,種植牙被稱作“人類的第三幅牙齒”,是公認的最佳修復方式。

種植牙的優勢在于:可以獲得與天然牙的功能、結構以及美觀效果相似的修復效果,同時不具有破壞性。

反觀假牙和固定義齒,二者的缺點在于:固定義齒會磨削兩邊健康牙齒,而假牙會導致咀嚼力量變弱,并不是永久解決辦法。

據統計,假牙只能恢復自然牙咬合力的30-40%,固定義齒只能恢復自然牙咬合力的60%,而種植牙可以完全達到自然牙的咬合力。

3、種植牙高速增長動力因素:老齡化、高客單價。

在所有年齡段中,老年人缺牙的可能性更高:

在35-44歲的中年人群中,平均留牙量為29.9顆,平均缺牙數為2.1顆;

在55-64歲人群中,平均留牙量為26.1顆,平均缺牙數為5.9顆;

在65-74歲人群中,平均留牙量為22.9顆,平均缺牙數為9.1顆;

對標美國,68%的55-64歲美國人已經失去至少一顆牙,18.6%的65歲老年人失去所有的牙齒。

美國對牙齒的重視程度是其牙科市場增長的根源。

BBC在討論美國人的牙齒時,曾引用愛爾蘭學生的感慨:“你很容易辨別出哪些是美國人,即使他們穿上愛爾蘭的服飾也能認出來,因為他們有個顯著的特點:都有一口整齊而潔白的牙齒。”

目前,我國正處于老齡化加速階段,人口老齡化將帶來種植牙需求的持續上升。

第七次全國人口普查數據顯示,我國60歲以上人口已超2.6億,將近總人口的五分之一。

隨著人口年齡增加,缺牙人口比例不斷上升,其中55歲以上缺牙人口比例高于50%以上,人口老齡化的發展不斷打開種植牙市場空間。

種植牙的費用較高,平均售價為每顆8000-2000元不等,且基本以自費為主。

消費能力的提升也是口腔醫療市場增長的關鍵。

▲國內種植牙市場規模

4、種植體作為種植牙的核心耗材,國內仍處于發展早期。

種植牙需求的釋放,提高了對種植牙相關耗材的需求。

種植牙手術的主要耗材包括:種植體、種植基臺、牙冠和修復材料,各材料占整個手術費用比例分別為50%、10%、25%、10%。

種植體是植入牙槽骨中,為整個種植體系提供支持、固位作用,是種植牙的核心部件,費用也最高,占整個手術費用的50%。

預計目前國內種植體市場規模60億元,有望保持30%以上增速。

國產品牌種植體公司起步晚,歐洲品牌瑞士Nobel和士卓曼(Straumann)等在21世紀初期就進入國內市場,占據中國大部分市場。

截止2020年底,國內已有15家企業和機構獲批生產種植體,如鄭州康德、北京萊頓等。

牙冠是種植牙另一大材料,氧化鋯全瓷牙市場有望達到180億元。

國內氧化鋯全瓷牙品牌前三為愛爾創、愛迪特、美加。

其中,2016-2020年期間國瓷材料增資并收購愛爾創,2020年國瓷材料協同愛爾創引入松柏資本,打通齒科全產業鏈。

05

個體口腔診所的現狀如何?

從上文中,我們已經介紹了我國口腔醫療服務機構四中類型:綜合醫院口腔專科、口腔專科醫院、連鎖口腔診所、個體口腔診所。

下面,我們針對個體口腔診所進行分析。

1、千億口腔醫療服務市場中,個體口腔診所占比最高,接近50%。

個體口腔診所,主要分布在社區,服務3-5公里以內的社區患者,基本以“拔、鑲、補”等治療為主,客單價在362元/人。

個體口腔診所每天接診5人次,則年接診人次共有1.41億從。

以2018年為例,口腔醫療服務市場規模約為1112億元,其中占比較高的為個體口腔診所,占比46%。

2019年個體口腔診所數量516家,數量龐大,從而帶來總體較高收入。

與公立醫院相比,個體口腔診所在提供服務、安排治療等方面較為靈活便利。

▲醫生情況

2、口腔醫療服務在政策和資本雙重支持下蓬勃發展。

目前,國內口腔醫療服務機構處于快速發展階段。

一方面,得益于國家政策的扶持;

近年來,我國出臺了一系列政策,鼓勵民營口腔診所的發展。如,2017年的《國務院辦公廳關于推進醫療聯合體建設和發展的指導意見》

2021年兩會期間,人大代表均從不同層面表達了口腔醫療的覆蓋率擴張需求。

隨著相關政策的出臺,個體口腔診所正在快速增長,也吸引了資本的關注。

另一方面,口腔醫療服務機構具有利潤高、投資回報高、回報周期短等特點,吸引了眾多資本加持。

2017-2018年,口腔行業融資事件達11起,其中包括美維口腔醫療獲達晨財智3億元A輪融資、泰康拜博口腔獲得泰康保險集團20.62億元戰略投資等等。

一位投資人說:“近年來,私人口腔診所的數量不斷增加,投資成本在百萬元左右,門檻不高,對場地要求也不高。”

3、民營口腔機構尚未出現頭部玩家,市場尚未飽和,有待開發。

目前,民營口腔機構中尚無龍頭口腔醫療品牌出現,即便是擁有千家門店規模的口腔連鎖機構,也難占到5%的市場份額。

從我國的口腔醫療市場份額的分配情況來看,目前綜合醫院的口腔醫療占據了較大的市場份額,但其市場份額呈逐步下降的趨勢。

口腔專科醫院所占的份額相對較低,但其份額在逐年提高。

因此我們認為,口腔市場競爭尚未飽和,有待開發。

而缺乏專業醫師,成為個體口腔診所發展最主要的制約因素。

口腔醫療服務行業對醫生的粘性較高,因此對醫生的名譽、實力、認可度是醫療機構可持續發展的本質要求。

相比于公立醫院或者連鎖醫療機構,個體口腔診所影響力有限、醫生能力有限、獲得持續技術晉升的空間也有限。

4、個體口腔醫療機構可借鑒的方式:華齒口腔輕資產模式。

華齒口腔是上海地區的民營專科口腔連鎖,目前在上海楊浦、松江、浦東新區、閔行、無錫宜興市等地區擁有20家口腔診所。

公司口腔門診采取輕資產、小面積模式。

其門店平均面積為613平方米,平均牙椅6張,平均診室8個,45%門店不包含兒童診室。

20家門店平均總資產近六百萬,借助去年底,公司擁有醫技人員196人,平均單張牙椅配備醫生數1.69人。

華齒口腔在2020年在疫情期間逆勢增長,憑借這20家門店實現營收1.57億元,同比增長5.15%,歸母凈利潤兩千五百萬,同比增長近20%。

縱觀其發展周期,實現三年營收利潤雙倍,三年營收CAGR達30.6%。

此輕資產運營模式對個體口腔醫療來說具有借鑒意義。

06

口腔醫療行業方興未艾

1、對標美國,我國口腔醫療行業方興未艾、未來可期。

我們認為口腔醫療是一個好賽道,難得的藍海。

與美國相比,我國口腔醫療市場增速更快,人均消費水平處于低水平,增長空間巨大。

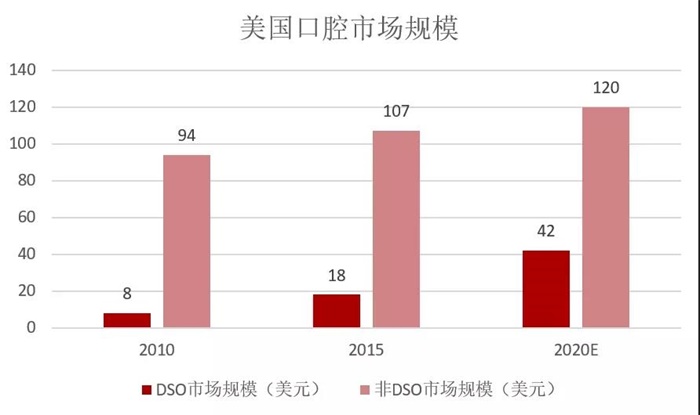

美國口腔醫療市場由2015年的1189億美元增長至2019年1331億美元,CAGR約2.9%;

中國口腔醫療市場由2015年的132億美元增長至2019年246億美元,CAGR約16.9%。

從人均消費水平來看,2015年美國人均消費為696美元,是中國是7.4倍,到2019年縮小至5.1倍,有望2030年縮小至2.8倍。

從供給端看,2015-2019年中國口腔醫生增長CAGR為12.9%,口腔醫院增長CAGR為15.3%,行業處于加速滲透期。

整體來看,口腔醫院數量增長迅速,人均消費水平低,我國口腔醫療市場仍處于加速擴張期,個體口腔醫療診所較多,中國連鎖率比例不到5%,目前仍未進入連鎖整合期。

而一些發達國家已步入連鎖整合期,如德國到2020年連鎖店占有率將達75%。

總之,此賽道正處于行業整合和差異化白熱化競爭前夜階段。

口腔醫療賽道存在許多不確定性,是機遇與挑戰共存的賽道。

▲美國口腔市場規模

2、美國DSO模式也許是未來口腔醫療行業的趨勢。

行業空間可觀,毛利率水平也比較高(行業平均毛利率在45%左右)。

短期內,公立牙科醫院的地位無法撼動,民營口腔醫院或診所仍面臨巨大壓力,但小型口腔診所還是有突出重圍的機會。

目前,中等規模口腔連鎖機構較能平衡盈利、口碑、成長三方面需求,也許是較好的經營模式。

參考美國口腔醫療行業的發展路徑,我們預測國內的口腔醫療行業發展可能會朝著美國DSO模式發展。

目前,國內美維口腔已經開始使用此經營模式,從目前效果看,具有可行性。

(1)何為DSO模式?

DSO的全稱是口腔醫療服務組織(Dental Service Organization),是為口腔醫生與口腔診所提供非臨床服務的運營管理公司的統稱。

2020年,IDSO齒科聯盟創始人、歡樂口腔醫療集團總裁孫延博士,重新為DSO模式在國內做出一個本地化的定義:口腔連鎖機構在建立成熟標準化管理體系后,對外輸出賦能診所經營管理的業務組織形態。

DSO大小規模不限,小到可以由兩家診所組成,大到上千家診所建立,具有多樣性。

它對于國內大多數口腔從業者來說,也許是個陌生的詞匯,但在美國,DSO模式已經非常成熟,超過200家連鎖的DSO組織已有10家以上。

最早運用此模式的就是美國Heartland Dental,一家擁有上千家口腔門診網點,服務超1600名醫生的連鎖巨頭。

DSO更多的是給診所賦能,為診所提供所需要的管理、運營、財務、法律、培訓等非臨床業務支持,使得醫生能夠把更多精力投入到技術提升和患者治療上。

Morgan Stanley2018年發布的《Trends + 5 Key Forces Reshaping the U.S. Dental Market》顯示,2010-2015年,非DSO模式的口腔市場的年復合增長率僅為2.6%,而DSO市場規模的年復合增長率則高達17.6%。

并且在接下來的5年內,Morgan Stanley預測DSO市場預計仍將以年復合增長率18.5%的速度繼續增長,遠遠大于剩余口腔市場的2.3%的平均年增長率。

(2)美維口腔對DSO模式的探索。

創立之初,美維就參考美國DSO模式,并結合中國口腔醫療現狀加以改良,打造中國特色DSO模式。

形成了第三種口腔行業發展形態:在牙科診療領域,以“事業合伙人”機制,將牙醫、牙科診所集聚起來,通過戰略投資、標準輸出、醫療技術提升、品牌管理為國內優秀的口腔醫療品牌和專家賦能,并實現個性化發展,進而釋放出新的動能。

為了搭建口腔醫療服務平臺,美維聯合中國東方資產成立15億的專項并購基金,主要圍繞口腔醫療健康產業布局。

到2018年,美維已投資收并購12家口腔連鎖品牌,覆蓋了35座城市,旗下口腔門診和醫院達到130家,成為中國口腔醫療連鎖中的頭部平臺。

中國口腔醫療機構對DSO模式仍在探索階段,不可否認此模式對中國口腔醫療服務連鎖機構具有重要的借鑒意義。

希望通過對DSO模式的不斷探索,中國口腔連鎖機構能夠走出具有中國特色的發展道路。

參考資料:

[1] 口腔醫療行業報告:口中有真“利”,發展迎新機,中航證券

[2] 口腔醫療服務行業全景圖,平安證券

[3] 通策醫療(600763):口腔龍頭地位穩固,省內市場下沉可期,國金證券

[4] 中國是否會出現一家超過1000家的連鎖口腔醫療機構,醫涯學識

[5] 醫藥消費系列:聚焦口腔醫療賽道,隱形正畸新時代,頭豹研究所

[6] 時代天使(06699):正反饋+高壁壘+高盈利稀缺賽道龍頭,德邦證券

[7] 國瓷材料(300285):種植牙國貨之光,華安證券

[8] 種植牙行業深度報告:千億種植牙市場,國產品牌崛起正當時,太平洋證券

[9] 中國口腔行業發展的“新寵”DSO模式,三六九醫才網

編者按:本文轉載自微信公眾號:消費界(ID:xiaofeijie316),作者:妮蔻

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT