【行業深度】洞察2025:中國銅加工行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:海亮股份(002203);江西銅業(600362);博威合金(601137);鑫科材料(600255);銅陵有色(000630)等

本文核心數據:銅行業競爭現狀;企業集中度;區域集中度等

1、中國銅行業企業競爭現狀

從銅儲量來看,根據各公司公報披露的數據顯示,截至2023年底,紫金礦業銅礦資源量高達7456萬噸,排名全國第一;洛陽鉬業銅礦資源量為3464萬噸,排名第二;五礦資源銅礦資源量排名第三,為1012萬噸。整體來看,紫金礦業銅礦資源優勢明顯。

根據各公司公報披露的數據顯示,2023年紫金礦業礦產銅產量為100.73萬噸,是我國唯一一家礦產銅產量突破100萬噸以上的企業;洛陽鉬業2023年礦產銅產量為41.95萬噸,中國中鐵礦產銅產量為30.3萬噸,分別排名第二和第三。

中國銅加工企業競爭格局呈現為企業數量多,中小企業數量為主,頂尖廠商的數量少,行業集中度較低等特點。我國銅加工頂尖企業有江西銅業股份有限公司、浙江海亮股份有限公司,其產量規模較大;相比之下其他代表性企業的銅加工材的產量規模則較小。

2、中國銅行業區域競爭現狀

我國銅礦資源主要分布在西藏、江西、內蒙古以及云南等地,合計占比超過60%。此外,安徽、黑龍江、甘肅、新疆和山西相較于其他省份也有較為豐富的銅礦資源,以上省份銅資源儲量合計占我國總儲量的90%以上。

中國銅冶煉產業正向沿海和資源地區聚集,除目前傳統的江西、山東、安徽、甘肅云南等傳統5大冶煉基地外,福建、廣西已逐漸成為新的銅冶煉重要省份。2023年,江西省產量占比最大,規模達198.5萬噸,占比為15.28%;其次為山東省,產量規模為149.9萬噸,占比14.07%。

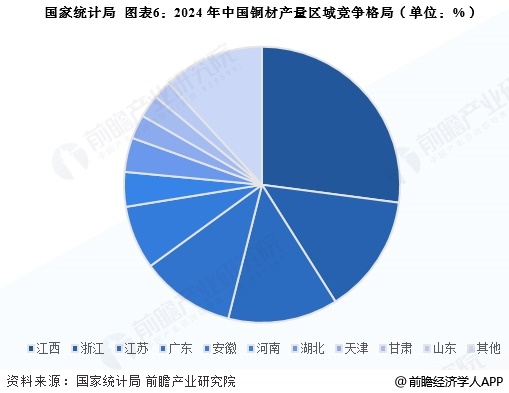

根據國家統計局披露的數據顯示,2024年全國累計銅材產量2350.3萬噸,其中,產量排名前三的省份分別是江西、浙江和江蘇,占比分別為27%、14%和13%。具體匯總如下:

3、中國銅行業市場集中度

——企業集中度

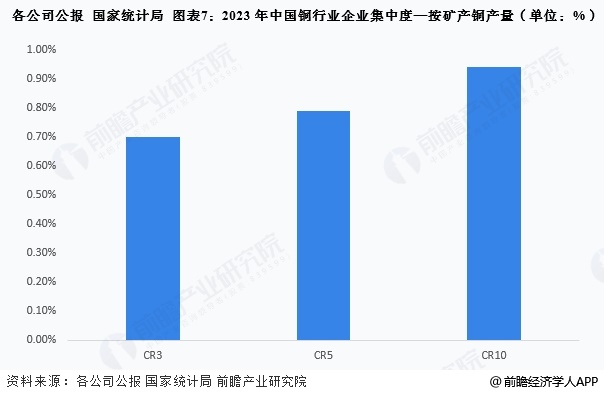

按礦產銅產量來看,我國銅生產企業繁多,以中小型企業為主,銅行業企業集中度極低,CR3僅0.7%,CR5為0.19%,而CR10則為0.94%,均小于1%。

從銅材產量來看,根據國家統計局披露的數據顯示,2024年全國累計銅材產量2350.3萬噸,CR3為19.49%,CR5為20.82%,CR10則為21.73%,整體來看行業集中度較低。

——區域集中度

從精煉銅產量來看,我國銅行業區域集中度較高,根據國家統計局披露的數據,2023年我國銅行業CR3為36.01%,CR5為53.54%,CR10則高達82.88%。

從銅材產量來看,我國銅行業區域集中度同樣維持較高水平,根據國家統計局披露的數據,2024年我國銅行業CR3為53.94%,CR5為72.44%,CR10則高達88.16%。

4、中國銅行業企業布局及競爭力對比

2023年,江西銅業、云南銅業、銅陵有色銅業務營業收入超過1000億元,其中江西銅業相關業務營收超過4000億元,較其他企業差距較大;從產量來看,云南銅業、江西銅業和銅陵有色銅相關產品產銷量較高,均超過150萬噸;從產品業務布局來看,江西銅業、銅陵有色、白銀有色布局較廣,涉及勘探、開采、冶煉、加工等多個環節。

5、中國銅行業競爭狀態總結

從五力競爭模型角度分析,目前我國銅行業競爭情況如下:

更多本行業研究分析詳見前瞻產業研究院《中國銅加工行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對銅加工行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來銅加工行業發展軌跡及實踐經驗,對銅加工行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT