2023年中國智慧水務行業產業鏈現狀分析 附加值集中于中游平臺層【組圖】

智慧水務行業主要上市公司:大禹節水(300021.SZ);威派格(603956.SH);漢威科技(300007.SZ);新天科技(300259.SZ);三川智慧(300066.SZ);和達科技(688296.SH);山科智能(300897.SZ);青島積成(872230.NQ);邁拓股份(301006.SZ);中科物聯(835051.OC)

本文核心數據:中國智慧水務企業數量區域分布

技術進步推動智慧水務產業鏈發展

智慧水務產業鏈包括上游感知層和傳輸層,中游平臺層以及下游應用層。

上游感知層是智慧水務對涉水區域進行感知、識別和信息采集的基礎性物理設施網絡,為后續信息處理和相應決策行為提供海量、精準的數據信息支撐,主要包括檢測設備、流量設備和探測設備;傳輸層是智慧水務實現無縫連接、全方位覆蓋的重要保障性網絡集群,擔負著高速率、低損耗、安全可靠地連接感知層和平臺層的任務,主要包括有線寬帶、5G/4G、WIFI等。

中游平臺層的主要功能是承載各類智慧水務應用并推動成果轉化,包括支撐軟件、系統集成和云計算中心等。下游應用層與涉水業務和水務管理的需求相結合,是智慧水務獲得持續發展的動力所在。

從產業布局來看,在上游領域,設備供應商代表企業有華旭科技、寧水集團、東海集團、南方泵業、南方閥門、格蘭富等。信號傳輸服務商主要有中國移動、中國聯通和中國電信等。

在產業鏈中游,市場上專門從事水務系統集成與平臺開發的企業數量不多,且大多數處于起步階段,典型代表包括大禹節水、威派格、新天科技、三川智慧、山科智能、青島積成、邁拓股份、中科物聯等。

在產業鏈下游領域,水務運營和管理代表企業有中國水務、北控水務、首創環保、碧水源、洪城環境、創業環保、興蓉環境、海峽環保、嶺南股份、海天股份等。

綜合業務應用系統是智慧水務建設的核心內容,可進一步深化信息化手段在水資源管理、防汛指揮、供水管理、排水管理、農水管理等領域的應用,推動涉水事務管理的現代化和精細化,實現對水務管理的科學調度和應急指揮。利用智慧水務管理平臺,水務主管部門可更清晰地、速度地滿足用戶需求,同時提高自身水資源業務管理效率。

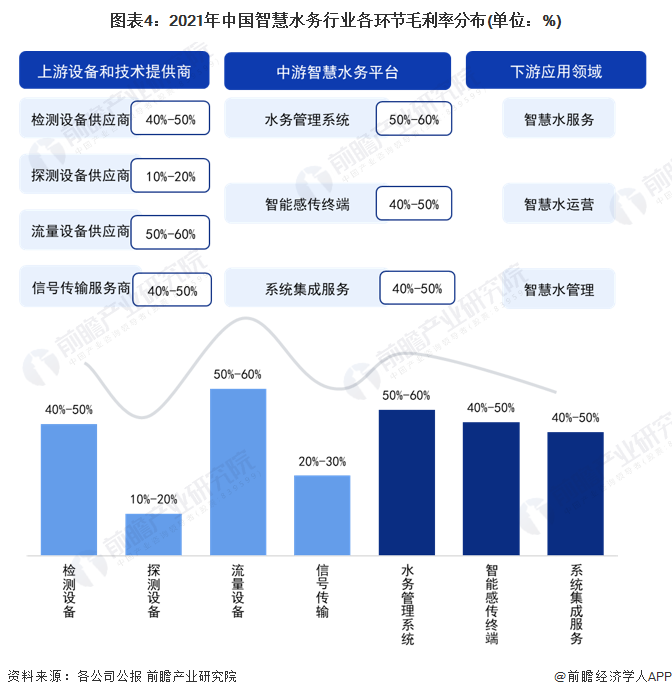

中游系統研發和集成的毛利率較高

從智慧水務產業鏈構成及產業鏈條產品技術水平來看,智慧水務價值鏈主要體現在上游設備和技術供給以及中游智慧水務平臺。智慧水務行業上游設備和技術提供商的毛利波動區間較大,在10%-60%之間,因各材料的重要程度和光刻膠的應用場景而有所區別。

中游系統研發和集成的毛利率水平較高,如2021年和達科技的毛利率達到44.78%,其中水務管理系統的毛利率為50.08%,技術服務的毛利率為46.37%,智能感傳終端的毛利率為45.88%,系統集成服務的毛利率為42.46%,尤其是水務管理系統的毛利率始終保持在較高水平。

智慧水務的下游是水務相關主體,包括水務公司、水務管理部門、商業地產等,在水務企業首次使用信息系統后,持續的運維服務是客戶生產運營中常態化的需求。綜合來看,智慧水務行業的獲利能力較好,對下游銷售產品創造的利潤較高。

注:上述毛利率數據基于相關上市公司2021年數據提供,公司包括天瑞儀器、萊寶高科、中國移動、邁拓股份、和達科技等。

智慧水務企業主要分布在山東和廣東

根據中國企業數據庫企查貓,目前中國智慧水務企業主要分布在東部沿海和中部地區,特別以山東和廣東為代表。截至2023年1月4日,山東共有相關智慧水務企業數1857家,廣東則有1709家。

更多本行業研究分析詳見前瞻產業研究院《中國智慧水務行業趨勢前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧水務行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧水務行業發展軌跡及實踐經驗,對智慧水務行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT