【投資視角】啟示2023:中國童裝童鞋行業投融資及兼并重組分析(附投融資匯總、產業園區和兼并重組等)

童裝童鞋行業主要上市公司:森馬服飾(002563.SZ);安踏體育(02020.HK);李寧(02331.HK);361度(01361.HK);特步國際(01368.HK);安奈兒(002875.SZ);ST起步(603557.SH);美邦服飾(002269.SZ);太平鳥(603877.SH);嘉曼服飾(301276.SZ)等

本文核心數據:中國童裝童鞋行業投融資規模;中國童裝童鞋行業投融資輪次;中國童裝童鞋行業投融資區域;中國童裝童鞋行業投資主體分布

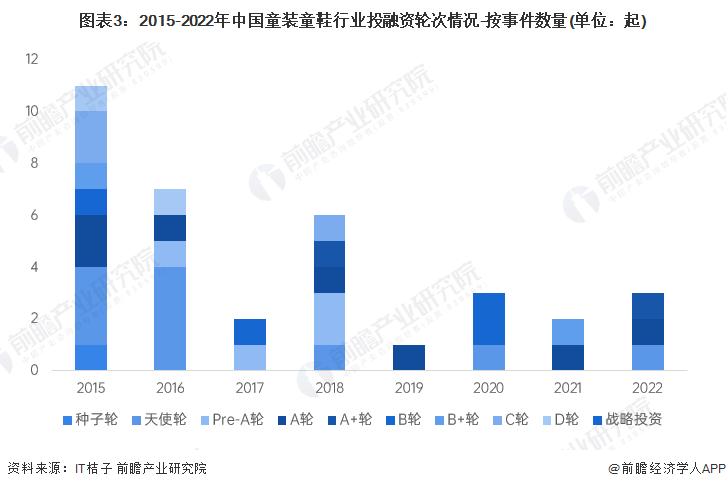

1、童裝童鞋行業整體熱度不高

根據IT桔子數據庫,2015年,我國童裝童鞋行業投融資數量和金額達到頂峰,分別為11起和10.71億元。近年來我國童裝童鞋投融資熱度有所減退,截至2022年11月,我國童裝童鞋行業僅發生3起投融資事件,金額為0.41億元。

注:上述統計時間截止2022年11月25日,下同。

2、童裝童鞋行業投融資仍處于早期階段

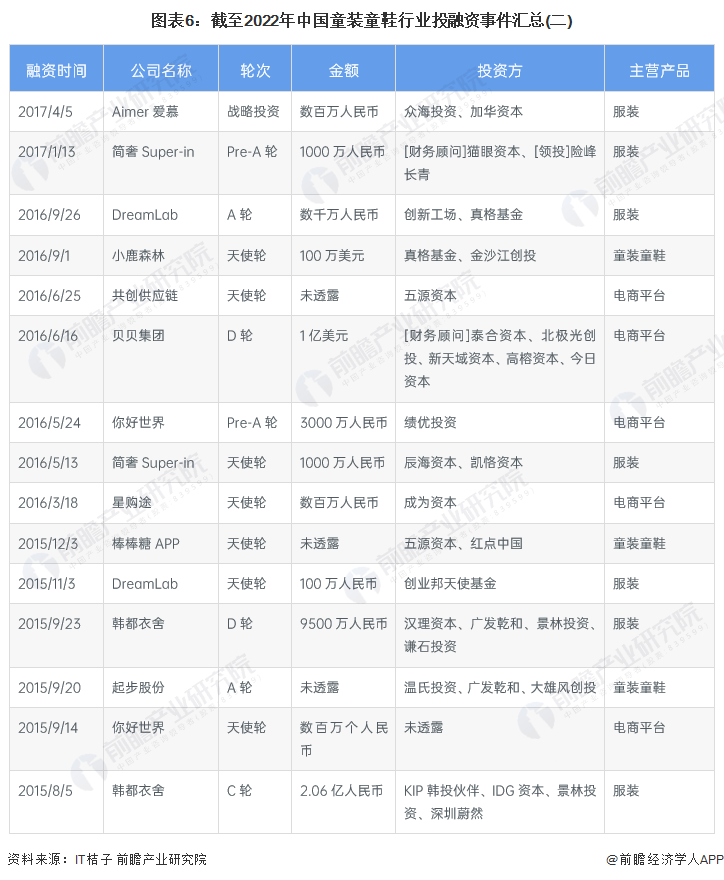

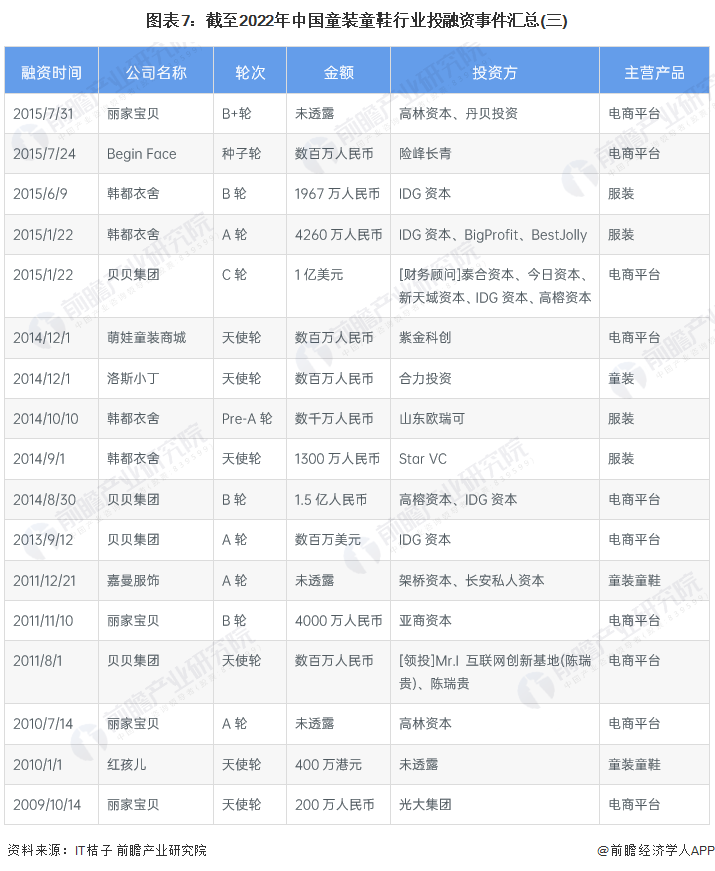

從單筆融資金額來看,2015-2016年最高,均達1億美元,分別為貝貝集團獲C輪、D輪融資;近幾年融資規模較小,截至2022年11月,我國童裝童鞋行業單筆融資金額為0.2億元。

從童裝童鞋的投資輪次分析,目前童裝童鞋行業的融資輪次仍然處于早期階段,C輪后的融資較少。根據前文的分析,2016年以前童裝童鞋行業融資事件較多是因為童裝童鞋行業處于“風口”,新興企業展開早期融資,天使輪融資事件時有發生;2020年以來童裝童鞋行業投融資主要集中在A、B、B+輪等,融資規模相對較大。

3、童裝童鞋行業投融資集中在浙江和北京

從童裝童鞋行業的企業融資區域來看,目前浙江的融資數量最多,2015-2022年累計達到15起;北京緊隨其后,2015-2022年累計達到8起;上海近幾年童裝童鞋行業投融資活動開展較頻繁。

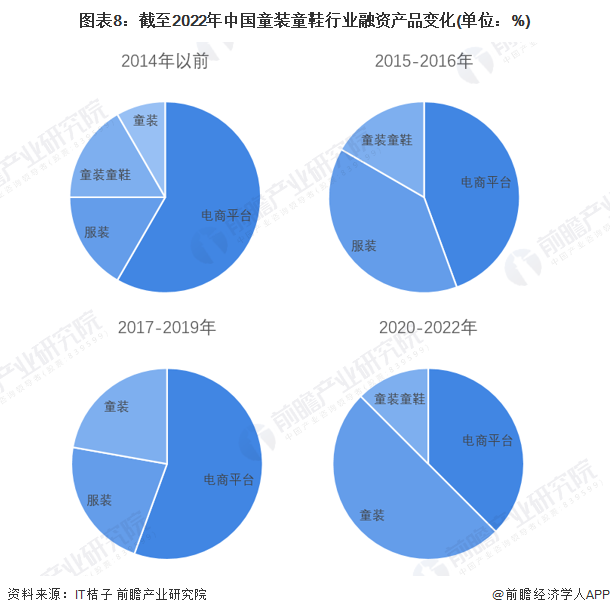

4、童裝童鞋行業投融資集中于電商平臺和童裝領域

截至2022年11月24日,我國童裝童鞋行業的主要投融資事件如下:

從融資企業的主營產品分析,我國童裝童鞋行業的投資熱點主要集中于電商平臺、服裝、童裝等,其中,電商平臺主要為童裝電商平臺和母嬰電商平臺。分時期來看,早期電商平臺和服裝領域的熱度較高,近幾年更聚焦于童裝領域。

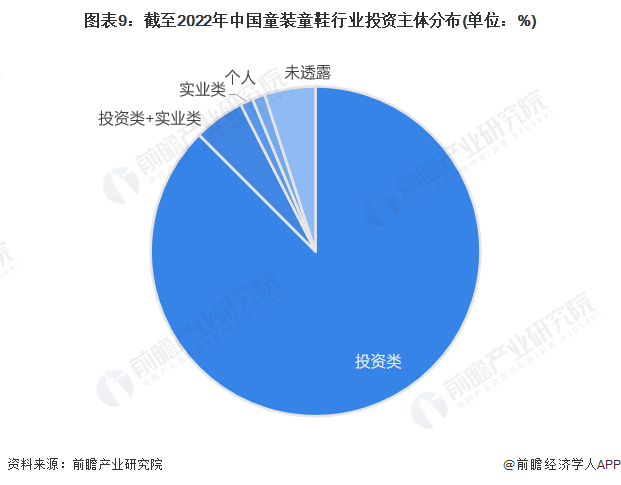

5、童裝童鞋行業的投資者以投資類企業為主

根據對童裝童鞋行業投資主體的總結,目前我國童裝童鞋行業的投資主體主要以投資類為主,代表性投資主體有高林資本、經緯創投、今日資本、真格基金、險峰長青等等;實業類的投資主體有山東歐瑞可。

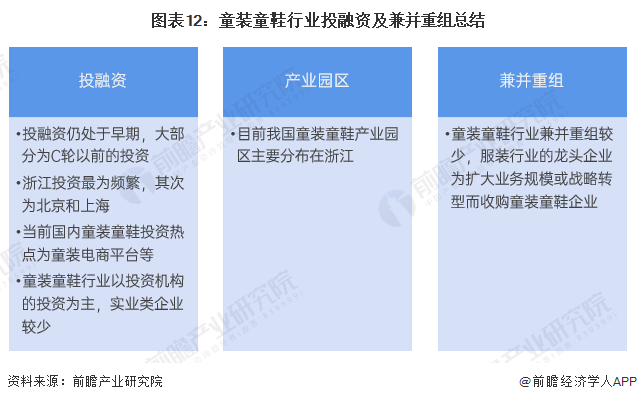

6、童裝童鞋行業的產業園區主要分布在浙江

截至2022年11月25日,我國童裝童鞋產業園區共有29個,主要分布在浙江、安徽、江西、山東,其中浙江共有18個,占總數的62.07%。

7、童裝童鞋企業橫向收購擴大規模

我國童裝童鞋行業的兼并重組事件并不多,2018年,森馬服飾收購法國童裝Kidiliz集團全部資產,成全球第二大童裝公司。目前,童裝童鞋行業兼并重組的類型主要為橫向擴張及多元化并購。

8、童裝童鞋行業投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國童裝童鞋行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對童裝童鞋行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來童裝童鞋行業發展軌跡及實踐經驗,對童裝童鞋行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT